La semaine dernière, nous avons reçu plusieurs questions à propos du récent recul en Bourse. Que s’est-il produit? Pourquoi cela s’est-il produit? La baisse va-t-elle se poursuivre? S’agit-il d’une nouvelle tendance?

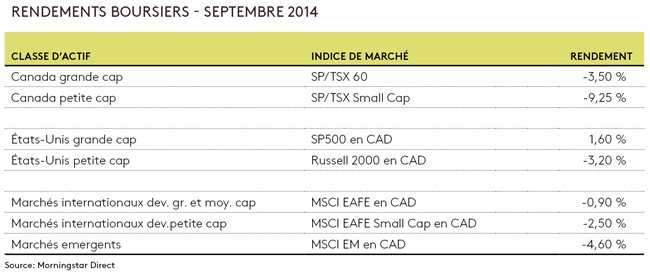

En septembre, les valeurs boursières ont reculé à travers la planète. Tel qu’indiqué dans le tableau ci-dessous, la Canada et les marchés émergents ont étés les plus affectés tandis que les États-Unis et les marchés internationaux développés (principalement l’Europe et l’Australie) ont été relativement épargnés. Les actions américaines de grande capitalisation ont réalisé un rendement positif en dollar canadien à cause de l’appréciation du billet vert, autrement il eut été légèrement négatif. Il est aussi à noter que les petites capitalisations ont dégagé des rendements inferieurs aux grandes dans toutes les régions.

Lorsque les marchés bougent sensiblement, il est humain de chercher une explication. Il y aura toujours une armée d’experts qui se porteront volontaires pour vous offrir cette explication. Mais la terrible vérité est que la plupart du temps, personne n’en connaît vraiment l’explication. Les marchés sont des systèmes complexes et les prix des actifs sont déterminés par des millions d’êtres humains à chaque jour. Personne ne peut lire leurs pensées. Il faut aussi savoir que même si vous saviez la vraie explication du dernier mouvement boursier, cela ne vous aiderait aucunement à vous enrichir.

De la même manière que personne ne peut expliquer correctement les rendements passés, il est impossible de prédire ce qui va s’ensuivre. Certaines personnes croient que puisque nous avons connu une hausse boursière soutenue depuis plusieurs années, une correction est nécessairement toute proche. Je crois que cette conclusion est erronée. Il y a eu autrefois des séquences de rendements positifs soutenus plus longues que celle en vigueur et il y en a eu des plus courtes. Personne ne sait quand l’actuelle phase positive en Bourse se terminera. Et bien que je ne puisse aucunement prédire ce que le marché fera prochainement, je suis assez confiant que les investisseurs à succès seront ceux qui conserveront leurs placements et maintiendront leur répartition stratégique de l’actif contre vents et marées. Et inversement, ceux qui investiront sur la base de prédictions risquent fort de subir l’échec.

Bien que les mois négatifs en Bourse aient été moins fréquents depuis 2009, l’histoire démontre qu’ils sont monnaie courante. Par exemple, depuis 1988, le rendement mensuel de l’indice canadien S&P/TSX Composite s’est avéré négatif 38% du temps. C’est presque une moyenne de 5 mois par an!

Les investisseurs pensent parfois que les rendements négatifs sont un phénomène anormal, mais en réalité tout le contraire est vrai. Et le bon côté des choses est que les rendements négatifs apportent un avantage de taille: une prime de risque. Les sondages auprès des professeurs de finance estiment la prime des actions, soit la différence entre les rendements espérés des actions et des obligations gouvernementales, à une fourchette se situant entre 3 % et 3½ %. Toutefois, le tarif d’accès à cette prime de risque est de maintenir ses placements, non seulement lors de quelques mois négatifs ici et là, mais aussi lors des périodes négatives prolongées.

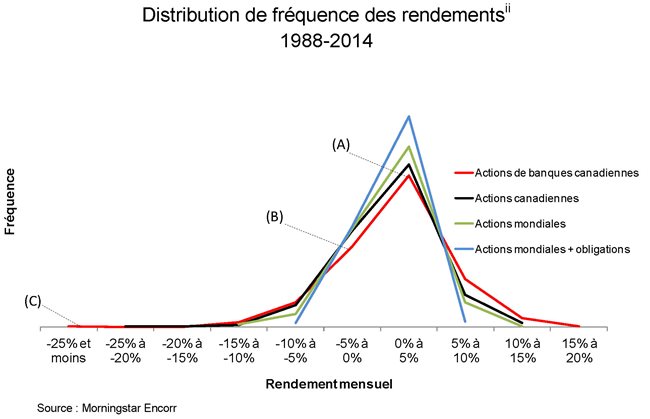

Capturer les rendements boursiers positifs à long terme exige de maintenir ses placements lors des périodes difficiles. Comment faire? L’outil principal à cet effet est la gestion du risque et son corollaire, la diversification. Le graphique ci-dessous illustre comment la diversification rend le risque gérable.

La ligne rouge illustre la distribution de fréquence des rendements mensuels des actions de banques canadiennes depuis 1988. Le plus souvent, le rendement s’est situé entre 0% et 5% (point A sur le graphique). Mais les rendements négatifs se situant entre -5% et 0% (point B) ont aussi été fréquents. Le problème avec les portefeuilles concentrés (il n’y a que dix titres dans l’indice des banques) est illustré par la partie extrême gauche de la ligne rouge: ils subissent à de rares occasions, des rendements négatifs extrêmes qui causent de graves dommages. Dans le cas des actions de banques, leur pire mois s’est traduit par un rendement de -28% (point C), ou encore une perte de $280000 sur un portefeuille initial de $1 000 000!

Par contraste, on voit bien sur le graphique que lorsqu’on se déplace d’un portefeuille concentré (rouge) vers un portefeuille de plus en plus diversifié (successivement noir, vert et bleu), ces rendements négatifs extrêmes disparaissent progressivement, laissant la place à des rendements négatifs plus modérés.

Septembre s’est avéré un mois négatif en Bourse, mais les investisseurs qui détenaient des actions américaines et internationales ainsi que des obligations en ont beaucoup moins ressenti les effets néfastes. Les experts ne peuvent ni prédire les marchés, ni même la plupart du temps en expliquer rigoureusement les rendements passés. Leurs prédictions et leurs explications relèvent de la devinette. Il en découle que le “market-timing” n’est d’aucune utilité et que la diversification est la seule méthode prouvée et fiable de gérer le risque de votre portefeuille.

———–

iUne distribution de fréquences est un graphique qui décrit à quel point le rendement d’une classe d’actif s’est située souvent à l’intérieur d’une fourchette de rendement. À un extrême (complètement à gauche), le graphique documente la fréquence des rendement inférieur à -25 %. Complètement à l’autre extrême (droite), le graphique nous informe de la fréquence des rendements mensuels se situant entre 15 % et 20 %.

iiActions des banques canadiennes mesurées par l’indice S&P/TSX des banques canadiennes; actions canadiennes mesurées par l’indice S&P/TSX Composite, actions mondiales mesurées par 1/3 indice S&P/TSX Composite, 1/3 indice Russell 3000 et 1/3 indice MSCI EAFE & EM; actions mondiales + obligations mesuré par 60% actions mondiales et 40% indice FTSE TMX obligations canadiennes court terme, rééquilibré annuellement.