Dans un plan financier, les hypothèses, c’est-à-dire les meilleures approximations de ce que l’avenir nous réserve, constituent les éléments fondamentaux essentiels. Les hypothèses peuvent aller d’un seul nombre, comme la date de la retraite, à des projections plus complexes, comme la distribution des rendements attendus du marché des valeurs mobilières.

La plus grande partie de la richesse d’un jeune Canadien est liée à son capital humain, soit sa capacité de transformer ses compétences, son temps et son travail en capital financier, ou sa capacité à gagner un revenu. Un plan financier complet détaillera la transition de la richesse du capital humain au capital financier, au fur et à mesure que la retraite approche et que la valeur des placements et de l’épargne augmentent.

Le capital humain est constitué des gains à vie et du risque associé à ces gains. Il est impossible d’y accorder une valeur objective au même titre qu’un solde bancaire ou un salaire. Dans un logiciel de planification financière classique, le planificateur financier indiquera la croissance des gains actuels avant impôts à un taux donné afin de refléter l’évolution de ces gains au fil du temps.

Très peu d’entre nous s’attendent à gagner le même revenu tout au long de leur carrière. Plus nous consacrons d’heures au travail, plus nous acquérons de nouvelles compétences et plus nous devenons une ressource précieuse pour notre employeur ou sur le marché. Étant donné que notre valeur augmente avec l’âge et l’expérience, quel taux de croissance du revenu devrait-on utiliser dans les plans financiers? Si la capacité de gagner un revenu détermine en grande partie la richesse des jeunes Canadiens, le taux de croissance de ce revenu doit alors être une hypothèse principale de leur plan financier.

Comme point de départ, le plus simple et le plus prudent est de supposer que le salaire augmentera au même rythme que l’inflation. Si c’était vrai, le niveau de consommation des Canadiens resterait sensiblement le même au cours de leur vie alors que leurs augmentations de salaire emboîteraient le pas des augmentations du prix des biens. Lorsque l’on compare les salaires et les habitudes de consommation des employés plus expérimentés à ceux des recrues, on s’aperçoit que ce n’est pas le cas.

Comme FP Canada utilise une valeur majorée par rapport aux calculs actuariels du RPC et du RRQ (0,9 % et 0,8 %), elle recommande d’utiliser le taux d’inflation plus 1 %.

Un planificateur avec une approche plus dynamique ou un client faisant preuve d’une plus grande souplesse pourrait vouloir utiliser une estimation plus réaliste. Une hypothèse trop prudente mènera à l’amputation de la consommation actuelle et à une épargne excessive. Plutôt que de s’appuyer sur les normes de l’industrie, l’analyse reposera sur des données historiques et des projections. Une méthode cumulative servira à produire une estimation appropriée de l’évolution attendue du revenu à mesure que vieillissent les Canadiens.

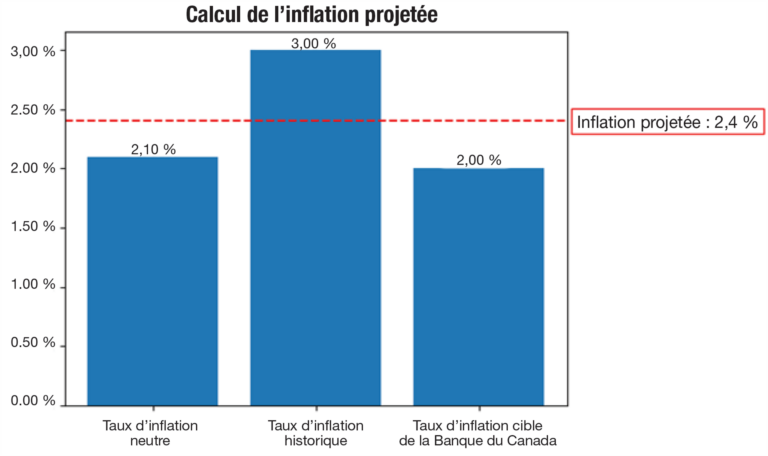

L’inflation est caractérisée par la hausse du niveau des prix de tous les biens et services, y compris celui de la main-d’œuvre. Ce qui constitue l’inflation pour un employeur est un ajustement au coût de la vie pour un employé. Les hypothèses en matière de planification financière de PWL définissent l’inflation à long terme au Canada comme une moyenne de l’inflation historique du Canada, de la cible d’inflation de la Banque du Canada et du taux d’inflation neutre pour les obligations du gouvernement du Canada de 30 ans.

En accordant un tiers de la pondération à chacun de ces éléments, nous arrivons à des attentes prospectives en matière d’inflation de 2,4 % par année. Il s’agit de la première variable du cumul pour définir les augmentations de revenu attendues au fil du temps.

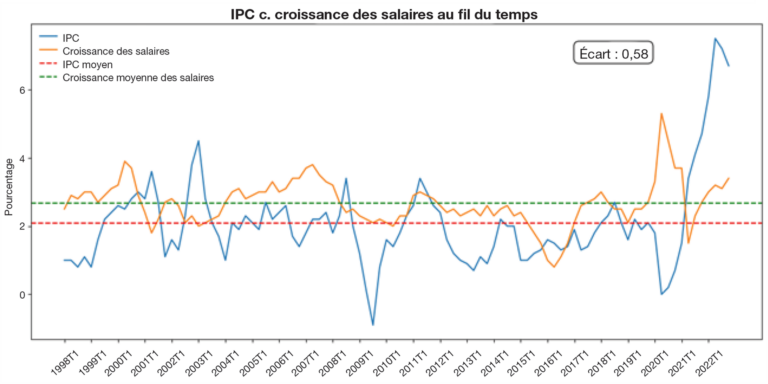

Il est assez facile de présumer que l’inflation et les salaires croissent au même rythme, mais les données historiques montrent que ce n’est pas le cas. Si l’on compare l’évolution de l’indice des prix à la consommation (inflation) à celle du maximum des gains annuels ouvrant droit à pension (salaires) depuis 1998, on constate que la croissance des salaires a été près de 0,6 % plus forte par année, en moyenne, que l’inflation.

Il est intéressant de noter que l’inflation n’a aucun pouvoir prédictif en ce qui concerne les prévisions de croissance des salaires. Par exemple, on ne peut pas présumer que, si l’inflation a été forte l’année précédente, les salaires connaîtront une forte croissance l’année suivante. Toutefois, l’écart entre les deux est statistiquement significatif. Ce sera donc la deuxième variable dans le cumul de l’augmentation du revenu attendue. Jusqu’à présent, notre hypothèse est la suivante:

2,4 % (taux d’inflation projeté) + 0,6 % (taux de croissance attendu du salaire en sus de l’inflation) = 3 %

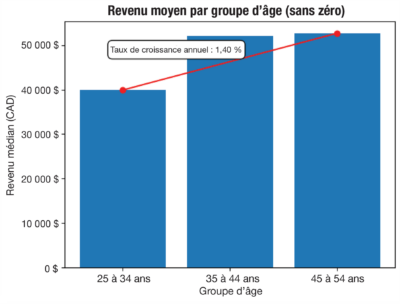

Qui mérite un meilleur salaire? Un pilote débutant qui effectue son premier vol ou un vétéran aguerri de 55 ans? Une infirmière à son premier jour ou celle qui a déjà tout vu? Même sans changement de titre, l’expérience revêt une valeur. Pour estimer la valeur d’une année additionnelle au travail, nous avons utilisé les données de 2020 de Statistique Canada qui comparaient le revenu médian selon l’âge.

En supposant qu’une personne âgée de 25 à 34 ans conserve son rang médian par rapport à ses pairs jusqu’à la cinquantaine, nous arrivons à une augmentation moyenne par année de 1,4 % au-delà de toute augmentation liée à l’inflation et de la croissance globale des salaires. Ce revenu supplémentaire est un crédit en raison de l’âge et de l’expérience basé sur la valeur accrue du salarié.

L’augmentation est notamment beaucoup plus importante dans la première décennie que la suivante. L’hypothèse d’une augmentation linéaire sur 20 ans est plus prudente que l’hypothèse de deux périodes d’emploi, soit une première associée à une augmentation rapide du revenu suivie d’une deuxième caractérisée par une progression beaucoup plus modeste.

En somme, nos projections en matière d’augmentation du revenu reposent sur trois facteurs : le taux d’inflation projeté de 2,4 %, le taux de croissance attendu du salaire en sus de l’inflation, qui s’élève à 0,6 %, et ce que nous appelons le « crédit en raison de l’âge et de l’expérience » de 1,4 %. Ensemble, ils donnent une augmentation annuelle attendue du revenu de 4,4 %.

C’est 2 % de plus que le taux d’inflation projeté et 1 % de plus que ce qui est indiqué dans les lignes directrices de FP Canada. Des nombres moins élevés minimiseraient la valeur du capital humain dans un plan financier. Bien que des taux de croissance du salaire plus faibles permettent de dégager une marge de sécurité dans les projections de planification pour établir des dépenses soutenables et une date cible de la retraite, ils pourraient également mener à un excès d’épargne dans les premières années.

Comparer 2,4 % à 4,4 % peut donner l’impression que nous coupons les cheveux en quatre, mais il est important de comprendre que 4,4 % représentent une croissance 83 % plus rapide du revenu total. C’est une donnée impossible à ignorer! Si nous nous penchons sur l’augmentation du revenu disponible avec le temps, les chiffres sont encore plus frappants.

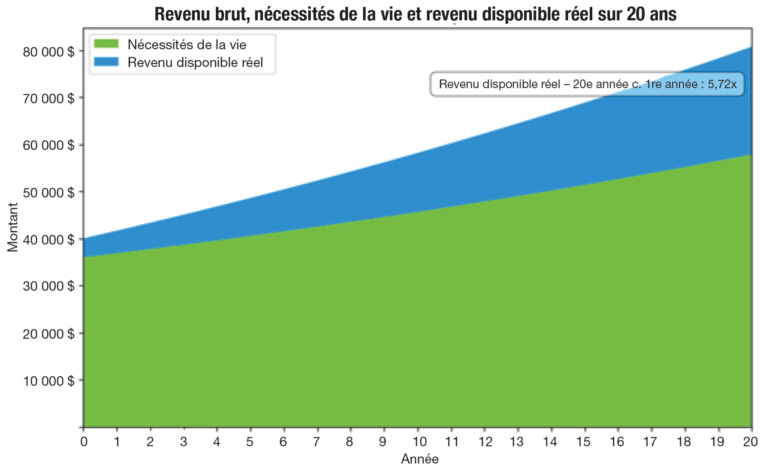

Supposons que 90 % du revenu annuel de 40 000 $ d’une personne de 30 ans sont consacrés à répondre à ses besoins essentiels, comme payer l’épicerie, l’essence ou le loyer. Si 36 000 $ sont réservés à ces dépenses essentielles, il ne reste que 4 000 $ en revenu disponible (plaisir). Si le prix des nécessités de la vie augmente en raison de l’inflation, mais que le salaire augmente au taux d’inflation plus 2 %, une plus grande part du revenu peut progressivement être allouée aux dépenses discrétionnaires non essentielles chaque année. Cela correspond davantage aux habitudes d’achat observées concrètement.

Vingt ans plus tard, nous observons une augmentation de 572 % en revenu disponible réel (après l’inflation)!

En vieillissant, les Canadiens consacrent de moins en moins leur revenu au strict minimum et s’offrent davantage des choses qui leur plaisent. Cela peut se traduire par des améliorations aux nécessités de la vie, comme une plus belle maison ou de meilleurs choix alimentaires, ou des nouveautés dans le mode de vie, comme des vacances, du divertissement ou des dons de charité. Dans notre exemple, le montant alloué aux dépenses discrétionnaires passe de 4 000 $ à 30 ans à plus de 22 000 $ par année à 50 ans (par souci de simplicité, nous faisons abstraction des augmentations d’impôts).

Bien que 2 % peuvent sembler négligeables, un montant presque six fois plus grand alloué aux dépenses discrétionnaires est loin de l’être! Des projections réalistes de l’évolution du revenu au fil du temps et des effets de cette évolution sur les dépenses discrétionnaires permettront aux planificateurs financiers d’améliorer leurs projections et d’aider leurs clients à prendre de meilleures décisions financières.

Il ne s’agit pas d’un appel à baser toutes les projections en matière de revenu sur une augmentation annuelle du revenu de 2 % au-delà de l’inflation. Tout comme nous ne projetons pas un rendement annuel de 10 % dans un plan financier en nous basant seulement sur le rendement historique de certains marchés, nous ne devons pas supposer que l’avenir sera identique au passé. Les marges de sécurité sont importantes.

Cette analyse souligne les points importants dont il faut tenir compte lors de l’élaboration et de l’examen d’un plan financier: