Avec la hausse des taux d’intérêt au cours de l’année dernière, les CPG reprennent vie aux yeux de nombreux investisseurs. Les certificats de placement garanti, les CPG, versent un rendement qui est imposable à titre de revenu d’intérêt pour les investisseurs imposables et, comme il ne s’agit pas d’actifs négociables, leur prix ne varie pas. À l’échéance, le placement initial est retourné à l’investisseur. Les obligations, en revanche, versent généralement un coupon contractuel qui est imposable en tant que revenu, mais leur rendement total n’est pas garanti parce que leur prix varie au fil du temps en fonction des rendements du marché.

Rapport rendement-prix

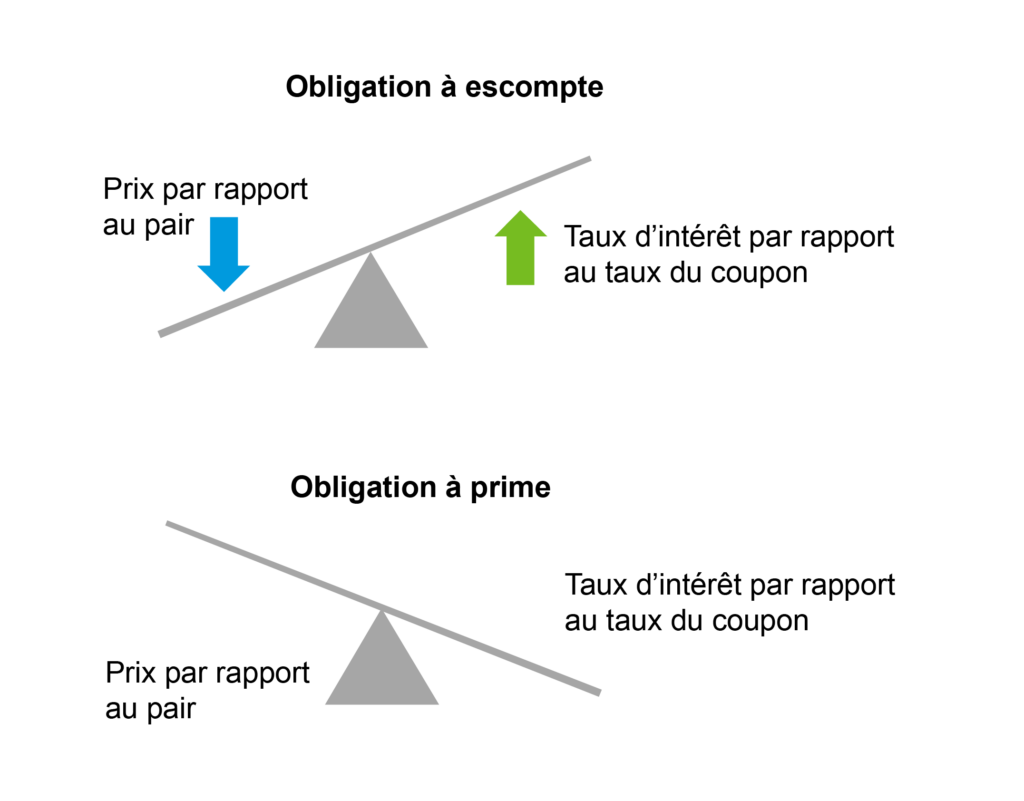

Dépeindrons l’obligation hypothétique de 1000 $ à cinq ans assortis d’un coupon annuel de 5 % (50 $). Si demain les taux de rendement des obligations comparables augmentent à 6 %, l’obligation payant un coupon de 50 $ chutera de sorte qu’il s’agira d’un coupon et que le gain en capital éventuel entraînera un rendement à l’échéance de 6 % (957.88 $ dans ce cas). Lorsque le taux de coupon d’une obligation à un niveau inférieur à son rendement à l’échéance, nous l’appelons une obligation à escompte. Les obligations arrivent généralement à échéance au pair, soit 1000 $ dans cet exemple, de sorte que le rendement total prévu de cette obligation à escompte sera composé de paiements de coupons et d’un gain en capital. Si les taux baissent plutôt à 4 %, les prix des obligations augmenteraient notre échantillon d’obligations augmenterait à 1 044,52 $. Lorsque le taux de coupon d’une obligation est supérieur à son rendement à l’échéance, nous l’appelons une obligation à prime. Le rendement total prévu d’une obligation à primes sera constitué de paiements de coupons et d’une perte en capital. Une obligation dont le taux de coupon et le rendement à l’échéance correspondent à une obligation au pair.

Puisqu’une image vaut mille mots cette relation peut facilement être visualisée en utilisant le terrain de jeu de base; la balançoire.

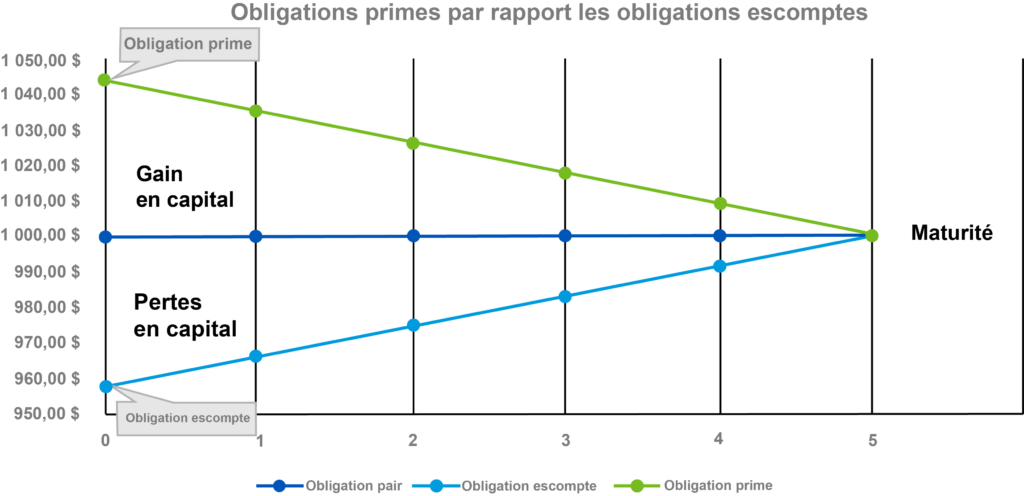

Le graphique ci-dessous illustre comment une obligation à escompte gagnera progressivement de la valeur à son échéance et comment une obligation à prime prendra de la valeur à mesure qu’elle approchera de sa date d’échéance, toutes les autres variables étant constant.

Le passé : les obligations à prime

Lorsque les taux d’intérêt et les taux obligataires ont fortement baissé après la grande crise financière de 2008, et sont restés bas pendant plus d’une décennie, après, de nombreuses obligations entre les obligations à prime, des obligations avec coupons, qui ont dépassé leur rendement à l’échéance. Les obligations à prime posent un problème aux investisseurs imposables parce que leur rendement total consiste d’un paiement de coupon relativement élevé (imposable) combiné à une perte en capital à l’échéance. Prenons les exemples précédents où les rendements ont chuté à 4 %. Dans ce scénario, notre obligation augmente à 1 044,52 $, elle paie toujours un coupon de 50 $ et, à l’échéance, il y a une perte en capital de 44,52 $. Les pertes en capital ne peuvent pas être utilisées pour compenser le revenu régulier au Canada et seulement 50 % des pertes brutes sont déductibles des gains en capital bruts.

Le problème carrément réside dans la déclaration totale après impôt. L’achat de l’obligation à prime pour 1044,52 $, qui reçoit des coupons annuels de 50 $ pendant cinq ans et qui entraîne une perte en capital de 44,52 $ à l’échéance équivaut à un rendement à l’échéance avant impôt de 4 %. De même montant en dollars d’une obligation qui se négocie au pair (ou d’un CPG, qui est toujours acheté au pair) et recevoir 41,78 $ de coupons annuels pendant cinq ans équivaut a un rendement à l’échéance avant impôt de 4 %. Étant donné que les intérêts sont entièrement imposables alors que les pertes ne sont que de 50 % déductibles au Canada, les rendements à l’échéance après impôt de l’obligation à prime sera nettement inférieur. En utilisant les flux de trésorerie après impôt pour calculer le rendement à l’échéance, nous constatons que l’obligation à prime dans notre exemple a un rendement après impôt inférieur de 0,24 % à celui de l’obligation au pair pour un investisseur au taux marginal d’imposition le plus élevé.

Le présent : obligations à escompte

Plus récemment, les rendements ont augmenté extrêmement rapidement et agressivement, ce qui a donné lieu à de nombreuses obligations à escompte. Dans ce contexte, les obligations auront tendance à être plus efficaces sur le plan fiscal que les obligations avec participation ou les CPG, car une partie importante de leur rendement proviendra des gains en capital, tandis que les CPG continueront de payer tous leurs rendements sous forme d’intérêts entièrement imposables. À la suite des exemples précédents, nous constatons un avantage semblable de 0,24 % après impôt sur le rendement à l’échéance pour notre obligation à escompte. Cela vaut quelque chose, mais notre exemple hypothétique d’une obligation à faible escompte est loin de la réalité actuelle sur le marché obligatoire; l’impact est en fait beaucoup plus notable.

En ce qui concerne iShares Core Canadian Universe Bond Index, ETF, XBB, nous voyons un coupon moyen pondéré de 2,89 %, avec un rendement moyen pondéré à l’échéance de 4,24 %. Avec ces paramètres à l’échéance après impôt entre XBB et un portefeuille d’obligations autrement équivalent au pair.

Même si les CPG, dans certains cas, peuvent avoir des rendements attendus avant impôt plus élevés que les obligations, les obligations dans le contexte actuel présentent un avantage important après impôt pour un investisseur imposable. Il y a bien sûr d’autres factures énormes à prendre en considération lorsqu’un compare les obligations aux CPG, comme la duration du portefeuille, l’exposition aux primes de risque, la liquidité et la volatilité des prix. Nous les garderons pour un prochain blog.