Pourquoi l’investisseur qui croit dans le rendement à long terme des marchés boursiers n’utiliserait-il pas l’effet de levier pour investir dans les actions, de façon à amplifier leurs rendements à long terme?

Idéalement, un FNB à effet de levier donne aux investisseurs la possibilité de participer à l’amplification des profits et des pertes par rapport au marché. En théorie, si un investisseur est optimiste quant à l’évolution à long terme des marchés, l’utilisation d’une version avec effet de levier du portefeuille de marché produirait normalement des profits à long terme amplifiés. Dans les faits, cependant, les choses ne se passent pas ainsi, et ce, pour plusieurs raisons. En nous fondant sur les données relatives aux FNB HXU (offrant un multiple de deux fois le rendement quotidien du S&P/TSX 60), HSU (offrant un multiple de deux fois le rendement quotidien du S&P 500), XIU (suivant l’indice S&P/TSX 60) et SPY (suivant l’indice S&P 500), et certaines explications, nous verrons pourquoi les FNB à effet de levier risquent de ne pas satisfaire toutes les attentes de l’investisseur à long terme.

- La plupart des investisseurs sont psychologiquement incapables de composer avec les énormes rendements négatifs qui accompagnent l’effet de levier. En 2008, HXU a dégagé un rendement de -62,17 % par rapport à -31,08 % pour XIU, et HSU a affiché un rendement de -63,27 % par rapport à -21,16 % en dollars canadiens pour SPY. Les rendements négatifs de l’indice ont été amplifiés de 200 % et 300 %, respectivement.

- En raison de la grande importance de la séquence des rendements pour l’investissement à long terme, les années de forts rendements négatifs finissent par faire reculer le rendement des FNB à effet de levier. Au cours des cinq dernières années, les actions ont affiché un rendement positif, mais les FNB à effet de levier ont fait moins bonne figure que prévu. Depuis son lancement le 8 janvier 2007, HXU a dégagé un rendement annualisé de 1,71 %, contre 1,58 % pour XIU. Le rendement annualisé de HSU depuis son lancement le 18 juin 2008 a été de 7,39 % par rapport à 8,79 % en dollars canadiens pour SPY.

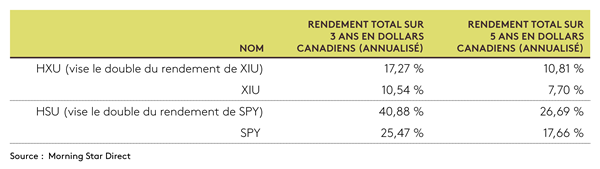

- Selon leurs promoteurs, les FNB à effet de levier offrent une exposition correspondant à deux fois l’indice, mais en réalité, les résultats ne sont pas à la hauteur. Le tableau qui suit compare certains rendements passés :

- On s’attendrait normalement à ce que HXU produise un rendement correspondant à 200 % de celui de XIU, mais il a atteint seulement 164 % et 140 % sur les périodes respectives de trois et cinq ans. Le rendement de HSU s’est établi à 160 % et 151 % par rapport à SPY sur les périodes respectives de trois et cinq ans, soit encore une fois bien en deçà de la cible de 200 %. Bien que ces fonds soient en mesure de multiplier les pertes par 200 % et même 300 % (comme on peut le voir en (1.) ci-dessus), ils n’atteignent pas le rendement positif correspondant de 200 %.

- Les honoraires et les coûts sont élevés : RFG (1,46 %) + RFO (0,59 %) = 2,05 %.

- Le rééquilibrage devient impossible. La composante obligations d’un portefeuille composé d’actions et d’obligations peut servir de source de trésorerie pour acheter d’autres actions lorsque le cours de celles-ci chute. Dans le cas d’un portefeuille à effet de levier, l’investisseur risque, en période de ralentissement des marchés d’actions, de devenir insuffisamment garanti à un moment donné; il devra donc rééquilibrer son portefeuille en revendant des actions pour racheter des obligations (en raison des appels de marge) lorsque les actions sont bon marché.

L’idée selon laquelle la performance à long terme des marchés peut être amplifiée au moyen de l’effet de levier semble logique, mais elle est loin de tenir la route en pratique. Les FNB à effet de levier se prêtent à aux opérations à court terme, pas aux placements à long terme, et les utiliser dans un portefeuille d’actions à long terme ne représente pas une stratégie appropriée.