L’année 2015 a été difficile pour bien des investisseurs. Les actions canadiennes ont produit un rendement de -8,3 % et les obligations ont livré 3,5 %. Par conséquent, un portefeuille classique réparti à 60 % en actions et à 40 % en obligations a certainement essuyé un rendement négatif, pas vrai? Pas nécessairement. PWL utilise une douzaine de stratégies différentes pour gérer le risque et accroître le rendement des portefeuilles. Deux de ces stratégies se sont avérées particulièrement efficaces en 2015 : elles ont permis d’obtenir des rendements modestes, certes, mais positifs.

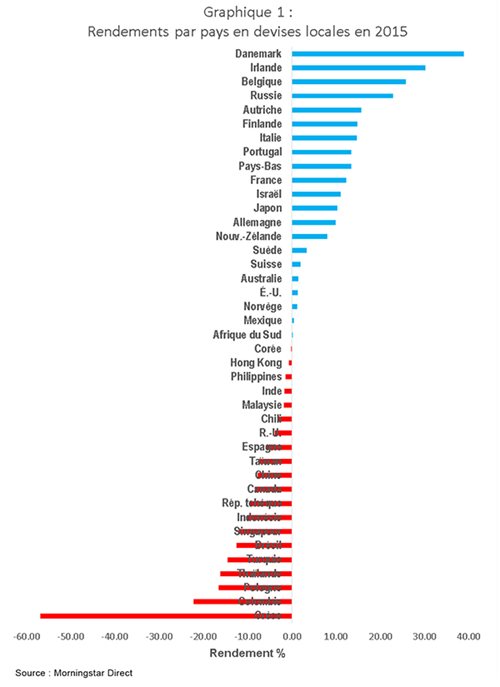

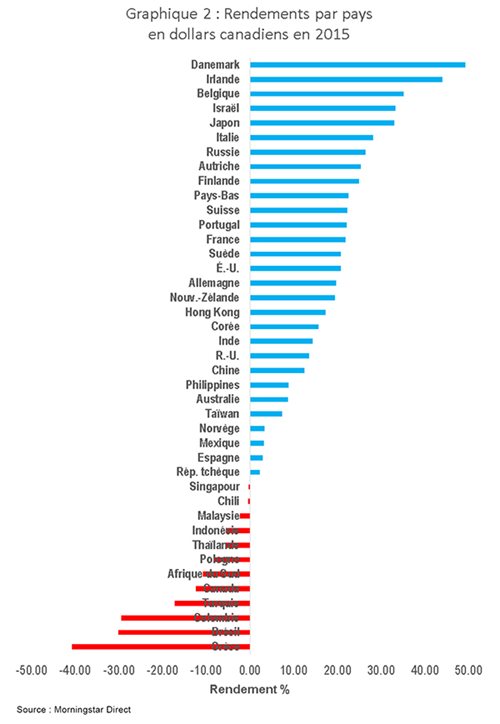

L’une de ces stratégies consiste à diversifier le portefeuille d’actions à l’échelle mondiale. Dans le graphique 1 ci-dessous, les bâtonnets bleus représentent les bourses de pays ayant offert des rendements positifs, tandis que les rouges illustrent les rendements négatifs. Comme on peut le voir, environ la moitié des marchés nationaux ont enregistré des rendements positifs en 2015 .

Pourquoi PWL maintient-elle une certaine exposition au risque de devise dans les portefeuilles? Nous sommes tout à fait conscients que cette stratégie ne donnera pas lieu à un profit chaque année. À notre avis, les « bonnes raisons » de conserver cette exposition sont liées à la gestion du risque et au contrôle des dépenses. Voici les trois principales :

| AVEC EXPOSITION AUX DEVISES | SANS EXPOSITION AUX DEVISES | |

|---|---|---|

| États-Unis | 0,47 | 0,71 |

| Internationaux développés | 0,56 | 0,62 |

| Internationaux émergents | 0,64 | 0,72 |

Source : Morningstar Direct

Contre toute attente, la diversification mondiale et l’exposition au risque de devise ont transformé ce qui aurait pu être une année de rendements négatifs en une année positive pour de nombreux clients de PWL. Ces stratégies ont été mises en place non pas parce que nous avons prédit le comportement des marchés, mais plutôt comme des mesures réfléchies et intemporelles de gestion du risque et de contrôle des coûts.

Ces deux stratégies ne seront pas profitables chaque année; elles ne sont ni une panacée ni une stratégie pour s’assurer des rendements positifs à tout coup. La diversification mondiale et l’exposition au risque de devise font plutôt partie d’une panoplie de stratégies qui, ensemble, aident à obtenir des rendements soutenus au fil du temps.