« The hardest thing in the world to understand is income taxes. »

-Albert Einstein

Albert Einstein avait un comptable.

Largement considéré comme l’un des êtres humains les plus intelligents de l’histoire, Einstein trouvait les impôts plus compliqués à comprendre que sa théorie de la relativité. C’est ce qu’il a dit à son ami et comptable de longue date, Leo Mattersdorf :

Une année, alors que je me trouvais chez lui à Princeton pour préparer sa déclaration, M. Einstein, qui vivait encore à l’époque, m’a demandé de rester pour le déjeuner. Au cours du repas, le professeur s’est tourné vers moi et, avec son rire inimitable, a dit :

« The hardest thing in the world to understand is income taxes. »

I replied: « There is one thing more difficult, and that is your theory of relativity. »

« Oh, no, » he replied, » that is easy. »

-Leo Mattersdorf, letter to Time Magazine, 1963

Einstein faisait référence au code des impôts américain, mais il aurait probablement trouvé notre version – la loi canadienne de l’impôt sur le revenu ou LIR – tout aussi déconcertante.

La LIR compte environ 3 000 pages et plus d’un million de mots. Si l’on y ajoute les circulaires d’information, les bulletins d’interprétation et les interprétations techniques de l’Agence du revenu du Canada (ARC), on obtient des dizaines de milliers de pages.

Dire que la planification fiscale est complexe serait l’euphémisme du siècle.

Mais, à la base, la planification fiscale peut être résumée en seulement quatre stratégies, qui commencent toutes par la lettre D :

Avant de les examiner, il convient de passer rapidement en revue le système canadien d’imposition des revenus.

Le système canadien d’impôt sur le revenu est progressif.

Cela signifie qu’en pourcentage, les taux d’imposition augmentent à mesure que les revenus augmentent. Les gouvernements fédéral et provinciaux collectent l’impôt sur le revenu et chaque province a ses propres tranches et taux d’imposition. Les particuliers et les sociétés remplissent des déclarations de revenus annuelles pour déclarer leurs revenus, demander des déductions et déterminer l’impôt dû. Les revenus des salaires et des investissements sont soumis à l’impôt, et des crédits et des déductions permettent de réduire le revenu imposable et de diminuer l’impôt à payer.

Les Canadiens sont autorisés, et même encouragés, à utiliser tous les moyens légaux disponibles pour gérer leurs impôts et les réduire ou les éliminer si possible. Les gens accordent beaucoup d’importance à la planification fiscale, et à juste titre : pour la plupart d’entre eux, les impôts représentent la dépense la plus importante de leur vie.

Mais la planification fiscale est souvent mal comprise. Les gens ont tendance à penser qu’ils veulent payer le moins d’impôts possible, alors qu’ils souhaitent en fait obtenir le meilleur résultat après impôts. Or, il ne s’agit pas toujours de la même chose. Par exemple, si vous voulez payer moins d’impôts, vous pouvez simplement cesser de percevoir des revenus. Vous n’auriez alors aucun impôt à payer. Mais votre situation financière s’en trouverait nettement détériorée.

Plutôt que d’essayer de réduire notre facture fiscale à zéro, voyons comment les quatre D de la planification fiscale peuvent nous aider à obtenir de meilleurs résultats fiscaux.

Une déduction réduit votre revenu imposable.

Si votre salaire est de 100 000 $ par an, vous vous attendez à payer de l’impôt sur la totalité des 100 000 $ annuels.

Mais si vous pouvez déduire 20 000 $ – par exemple, si vous avez cotisé 20 000 $ à votre régime enregistré d’épargne-retraite (REER) -, vous ne devrez payer de l’impôt que sur la différence de 80 000 $.

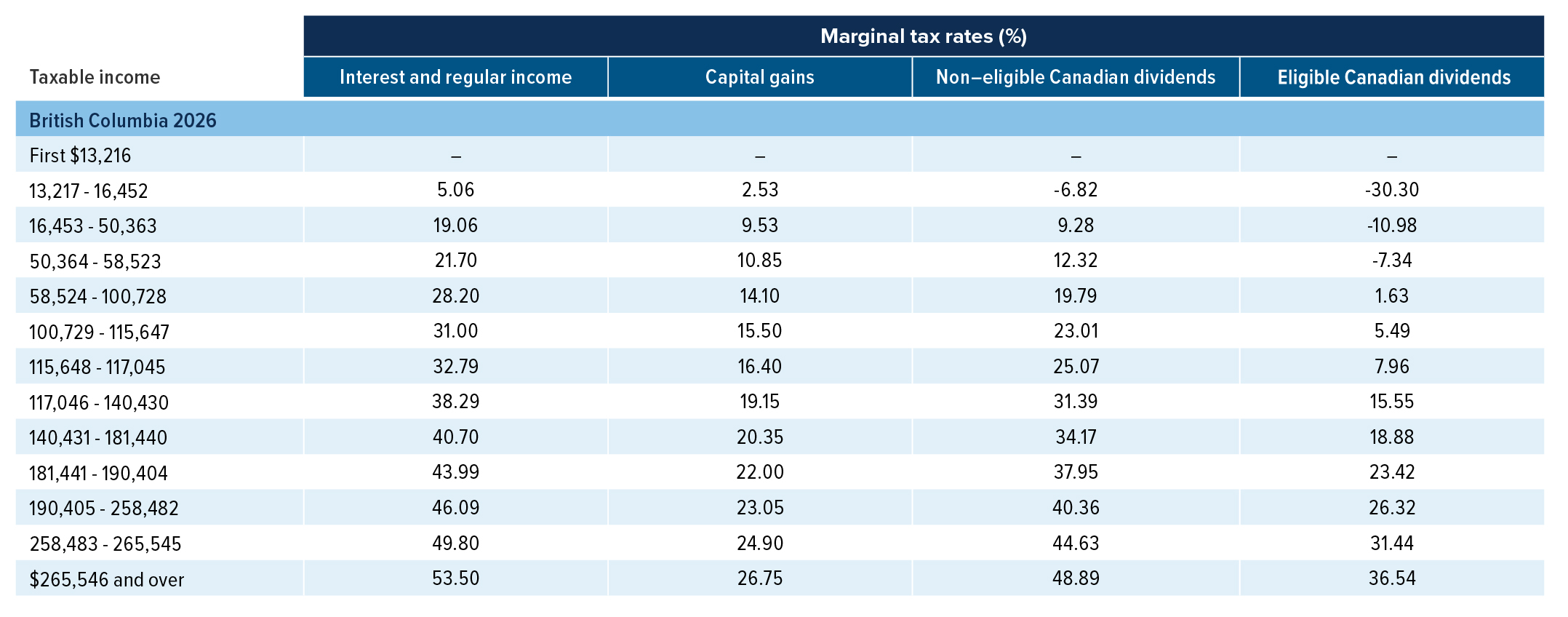

Les déductions peuvent être extrêmement utiles car elles sont utilisées à votre taux marginal. En Colombie-Britannique, pour 2024, les taux d’imposition fédéral et marginal combinés sur le revenu ordinaire sont les suivants :

Source: https://www.mackenzieinvestments.com/en/services/tax-and-estate-planning/tax-cards

Ainsi, si vous gagnez 100 000 $ mais que vous pouvez déduire 20 000 $, vous réduirez vos impôts de :

Dans cet exemple, la réduction d’impôt est de 5 755,19 $.

Dans la plupart des cas, une déduction exige que vous dépensiez de l’argent pour quelque chose. Vous pouvez déduire certains frais d’entreprise et de garde d’enfants, mais vous devez dépenser de l’argent pour votre entreprise ou vous occuper de vos enfants pour les déduire. Il y a quelques exceptions, comme les cotisations à un REER, où vous ne dépensez pas l’argent mais reportez le revenu à plus tard. Nous parlerons du report d’impôt dans une minute.

Parmi les autres déductions courantes, citons

L’Agence du revenu du Canada (ARC) tient à jour une liste complète des déductions de revenu admissibles :

Il existe des dizaines de calculateurs en ligne pour vous aider à calculer la valeur de votre déduction.

Pourquoi payer quelque chose aujourd’hui si vous pouvez le faire demain ?

Parfois, vous pouvez reporter les impôts que vous devez payer à une année ultérieure. Vous augmentez ainsi vos liquidités aujourd’hui et vous pouvez les utiliser pour obtenir un rendement sur votre argent pendant la période de report. En ne payant pas les impôts aujourd’hui, vous disposerez d’un solde de départ plus élevé pour investir, ce qui vous permettra d’obtenir des rendements composés plus efficaces au fil du temps. En raison de l’inflation et de la valeur temporelle de l’argent, un dollar à l’avenir vaut moins qu’un dollar aujourd’hui. Il est préférable d’utiliser ces dollars futurs de moindre valeur pour payer la facture fiscale que d’utiliser les dollars d’aujourd’hui de plus grande valeur.

Idéalement, vous pouvez reporter vos impôts à des années où votre revenu imposable et votre tranche marginale d’imposition sont moins élevés. La plupart des Canadiens auront des revenus imposables moins élevés à la retraite que pendant leur vie active. Le report de l’impôt des années où les revenus sont élevés vers les années où les revenus sont plus faibles peut permettre de réaliser des économies d’impôt absolues.

Le report d’impôt comporte toutefois des risques. En payant vos impôts aujourd’hui, vous avez la certitude de connaître votre tranche d’imposition et le montant que vous devrez payer. En reportant l’impôt à une année ultérieure, vous prenez le risque que les taux marginaux d’imposition soient plus élevés ou que les régimes fiscaux changent de manière à vous obliger à payer plus d’impôts que prévu. Vous risquez également de perdre l’accès à certains programmes gouvernementaux tels que la Sécurité de la vieillesse (SV), qui sont soumis à des conditions de revenu. Si vous investissez les impôts différés dans des actifs risqués, ceux-ci peuvent avoir des résultats médiocres, ce qui réduit considérablement l’avantage du report.

Dans l’exemple ci-dessus, nous avons utilisé une cotisation de 20 000 $ à un REER pour obtenir une déduction fiscale. Mais ce revenu est également reporté à l’avenir, car lorsque vous retirez des fonds du REER – et vous devez les retirer à un moment donné – la valeur du retrait est imposable en tant que revenu.

Outre les REER, il existe d’autres mécanismes de report d’impôt courants :

Étant donné que chaque personne a accès à son propre taux marginal d’imposition, il est préférable de diviser le revenu imposable entre plusieurs personnes. De cette façon, les tranches de revenus inférieures sont multipliées. Vous pouvez fractionner votre revenu avec votre conjoint ou votre concubin, et parfois avec vos enfants.

Une personne gagnant 100 000 $ en Colombie-Britannique paierait environ 20 094 $ en impôts fédéraux et provinciaux. En revanche, deux conjoints gagnant chacun 50 000 $ paieraient seulement 6 558 $ chacun, soit 13 116 $ au total — une différence de 6 978 $.

Malheureusement, il n’est pas possible de transférer simplement un revenu imposable à un conjoint. Il existe des règles particulières – les règles d’attribution – qui empêchent la plupart des types de fractionnement des revenus à la source. Il existe cependant quelques outils simples :

Un REER de conjoint permet au cotisant de déduire la cotisation, mais le conjoint est propriétaire du compte REER. Lorsque le conjoint retire finalement les fonds, il paie l’impôt à son taux, et non à celui du cotisant.

Vous cotisez à un REEE avec de l’argent après impôt. – Contrairement à un REER, vous ne bénéficiez pas d’une déduction de revenu lorsque vous cotisez. Vous pouvez investir les fonds d’un REEE dans divers titres comme des actions, des obligations, des FNB et des fonds communs de placement, et la croissance est à l’abri de l’impôt tant que les fonds demeurent dans le régime. Si le bénéficiaire retire les fonds pour suivre un programme d’études postsecondaires admissible, l’impôt sur la croissance de l’investissement est imposé entre ses mains, et non entre les vôtres. Il s’agit de l’outil le plus simple pour fractionner les revenus d’investissement avec les enfants.

Bien que vous ne puissiez normalement pas donner de l’argent à votre conjoint pour qu’il l’investisse sans déclencher les règles d’attribution, le CELI constitue une exception. Comme les rendements sont libres d’impôt, il n’y a pas de revenu imposable à attribuer au conjoint donateur. Par conséquent, l’alimentation du CELI du conjoint est un excellent moyen de mettre à l’abri de l’impôt une part encore plus importante de vos revenus d’investissement.

Vous pouvez fractionner les revenus de pension admissibles entre les conjoints. À terme, la plupart des comptes REER deviennent des fonds enregistrés de revenu de retraite (FERR). Les FERR sont assortis d’un retrait annuel obligatoire, et le revenu d’un FERR est considéré comme un revenu de pension admissible. D’autres régimes, comme les régimes à prestations définies, peuvent également être fractionnés. Selon le type de revenu de pension, l’âge minimum pour être admissible au fractionnement est de 55 ou 65 ans.

Bien que vous ne puissiez pas donner de l’argent à un conjoint sans déclencher les règles d’attribution, vous pouvez lui prêter de l’argent. Les intérêts sont calculés sur la base du taux prescrit par l’ARC, qui est mis à jour trimestriellement. Il convient d’être prudent, car les paiements d’intérêts au conjoint donateur doivent être effectués au plus tard le 30 janvier de l’année suivante, faute de quoi le prêt est dissous.

Les membres de la famille qui effectuent un travail légitime pour votre entreprise – y compris les enfants adultes – peuvent recevoir un salaire raisonnable.

Il existe d’autres moyens plus complexes de partager les revenus avec les membres de la famille. Cette complexité et le risque fiscal doivent être mis en balance avec les avantages potentiels afin de déterminer si la stratégie en vaut la peine.

Une fois l’impôt calculé, vous pouvez, si vous y avez droit, réduire l’impôt dû au moyen de crédits d’impôt. Un crédit d’impôt diffère d’une déduction fiscale – une déduction réduit le revenu sur lequel vous devez payer l’impôt. En revanche, un crédit d’impôt réduit l’impôt dû dollar pour dollar.

Les crédits d’impôt peuvent être remboursables ou non remboursables. Un crédit non remboursable ne peut pas réduire l’impôt à payer en dessous de zéro, alors qu’un crédit remboursable le peut. Par exemple, si vous devez 1 000 dollars d’impôts mais que vous disposez de 2 000 dollars de crédits d’impôt remboursables, vous obtiendrez un remboursement de 1 000 dollars de l’ARC après avoir rempli votre déclaration d’impôts.

La plupart des crédits sont basés sur les tranches d’imposition fédérales et provinciales les plus basses.

Par exemple, supposons que vous ayez des frais de scolarité non réclamés de l’école de médecine pour un total de 5 000 $. Vous faites votre déclaration d’impôt et constatez que vous devez 500 $ d’impôt. Le crédit d’impôt fédéral pour frais de scolarité est de 15 % et il s’agit d’un crédit non remboursable.

$5,000 x 15% = $750

Ce crédit réduit vos impôts à 0 $, mais vous n’obtenez pas de remboursement. S’il s’agissait d’un crédit remboursable, vous obtiendriez un remboursement de 250 $.

Il existe d’autres moyens de réduire les impôts :

Enfin, une mention honorable revient à « faire un don ». Le don de biens à une organisation caritative peut donner lieu à une déduction ou à un crédit, selon que le don est effectué à titre personnel ou par l’intermédiaire d’une entreprise. Bien qu’il ne s’agisse pas d’un « D » à part entière, le don doit être pris en compte lors de l’examen de la liste des stratégies de planification fiscale.

Lorsque vous envisagez d’améliorer votre situation fiscale, les quatre « D » de la planification fiscale constituent une liste de contrôle pratique qui vous permet de vous assurer que vous avez fait tout ce qui était en votre pouvoir pour garder plus d’argent dans votre poche et moins dans celle de l’Agence des douanes et du revenu du Canada.

Mais comme Einstein, demandez toujours l’avis d’un fiscaliste qualifié avant de vous lancer dans une quelconque planification fiscale.

Sources :

https://quoteinvestigator.com/2011/03/07/einstein-income-taxes/#google_vignette

https://www.canada.ca/en/revenue-agency/services/tax/individuals/topics/about-your-tax-return/tax-return/completing-a-tax-return/deductions-credits-expenses/deductions-credits-expenses.html

https://www.wealthsimple.com/en-ca/tool/tax-calculator