Le 21 janvier, la Banque du Canada a réduit son taux directeur de 0,25 %. Voici nos observations à ce propos.

Sept observations à propos de la réduction de taux de la Banque du Canada

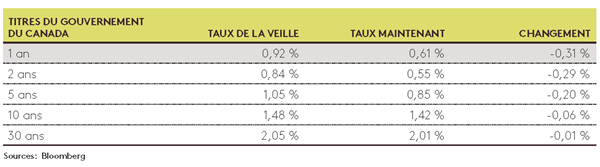

- Dans un geste qui a surpris les marchés, la Banque du Canada a réduit son taux cible du financement à un jour de 0,25 %, lequel est passé de 1 % à 0,75 %. Le marché obligataire a réagit vivement : en l’espace de quelques minutes, la pente de la courbe de rendement canadienne s’est accentuée, alors que les taux de court terme ont beaucoup plus diminué que les taux de long terme :

- Cette décision s’inscrit dans une série de signaux qui indique que selon les officiels du gouvernement fédéral, la chute des prix du pétrole des derniers mois va entraîner plus d’effet négatifs que positifs pour notre économie, du moins à court terme. Ces effets positifs incluent une économie américaine plus vigoureuse et un dollar canadien plus faible (lequel rend nos exportations plus compétitives sur les marchés mondiaux), mais il faudra au moins quelques mois avant que l’économie canadienne en bénéficie pleinement. Cependant, les effets négatifs se font sentir immédiatement, alors que les dépenses d’investissements dans le secteur énergétique sont réduites dès maintenant. Le marché canadien pourrait fluctuer aussi bien à la hausse ou à la baisse dans l’avenir proche, mais une période d’incertitude ne devrait pas vous faire dévier de votre stratégie de placement.

- Le marché boursier canadien a réagit positivement à l’annonce, alors que l’indice S&P/TSX Composite s’est apprécié de +1,8 % aujourd’hui, comparativement à seulement +0,5 % pour l’indice S&P500.

- Les rendements réalisés par les obligations sont très positifs depuis le début de janvier. Par exemple, le FNB Vanguard Short-Term Bond a déjà produit un rendement de 1,0 % et le FNB Vanguard Aggregate Bond a produit 2,7 % jusqu’à présent.

- Cette réduction de taux d’intérêt fourni très peu d’information au sujet des rendements futurs des actions et des obligations. Bien que le marché ait bien répondu à la nouvelle, personne ne peut prévoir quel sera le rendement des actions au cours des prochains mois. Les fluctuations du marché demeurent toujours aussi imprévisibles et les investisseurs à long terme ne devraient pas changer leur stratégie de placement en réaction à cette nouvelle.

- Cet événement inattendu met en relief pourquoi les investisseurs avertis diversifient leur portefeuille à l’extérieur du Canada avec des actions et des obligations américaines et internationales. Les actions et obligations canadiennes surpasseront parfois les autres marchés, mais il arrivera également qu’elles tirent de l’arrière. Toutefois, un portefeuille mondialement diversifié est plus stable, de par les corrélations imparfaites des classes d’actif. L’investisseur avisé évite de mettre tous ses œufs dans le même panier (ou classe d’actif).

- La presse financière s’emballe facilement à propos des mauvaises nouvelles. Des articles sensationnalistes affirmant que l’économie pique du nez rapportent bien davantage qu’un conseil objectif à l’effet de maintenir son portefeuille à long terme lorsque les sont conditions changeantes. Généralement, plus les investisseurs ignorent les médias, mieux ils se portent.