Selon la Banque mondiale[i] : « Le Canada abrite les organismes de retraite publics les plus admirés et les plus prospères au monde ». Beath, Betermier, Flynn et Spehner (2021)[ii] ajoutent : « De 2004 à 2018, les régimes de retraite du Canada ont surpassé leurs pairs en termes de rendement des investissements et d’assurance contre les risques reliés aux passifs ». Les neuf plus grands gestionnaires de régimes de retraite publics canadiens (« Neuf Grands » ou « 9G »)[iii] sont responsables d’actifs totalisant 2 100 milliards de dollars, soit un montant semblable à ceux gérés par les secteurs canadiens des fonds communs de placement et des fonds négociés en bourse (FNB) combinés[iv]. Quelles sont leurs pratiques communes? Comment se différencient-ils les uns des autres? Et quels enseignements les investisseurs individuels peuvent-ils en tirer?

Cet article fournit douze observations sur les Neuf Grands, comment ils sont organisés, comment ils investissent, et suggère lesquelles parmi leurs pratiques devraient et ne devraient pas être adoptées par les investisseurs individuels.

Observations

1. Ils gèrent 80 % de leurs actifs en interne.

Selon Beath, Betermier, Flynn et Spehner (2021), l’une des clés du succès des gestionnaires de fonds de pension canadiens est de gérer davantage d’actifs en interne afin de réduire leurs coûts d’environ un tiers et de réaffecter ces économies pour générer à la fois des rendements plus élevés et une meilleure gestion des risques. En fin de compte, leurs coûts sont légèrement inférieurs à ceux de leurs pairs mondiaux et leurs résultats sont supérieurs, tant en ce qui a trait à la performance des actifs qu’à la couverture des passifs.

2. Ils ont des mandats divers.

La mission et la structure des 9G varient selon trois axes principaux :

a) HOOPP, OMERS et le Régime de retraite des enseignants de l’Ontario (RREO) offrent des services intégrés d’administration et de placement des régimes de retraite, tandis que les autres gestionnaires fournissent uniquement des services liés aux placements, notamment des services de gestion de placements, des services-conseils en gestion des risques et des conseils en gestion actif-passif.

b) Certains gestionnaires – principalement la Caisse dépôt et placement du Québec (CDPQ), BCI et AIMCO – servent des dizaines d’organisations clientes avec des portefeuilles individuels. Ces organisations fonctionnent comme une société de fonds communs de placement, offrant à leurs clients un menu de portefeuilles de classes d’actifs/stratégies parmi lesquels les organisations clientes peuvent choisir. En revanche, HOOPP et OMERS servent des centaines d’employeurs dans le cadre d’un portefeuille de retraite et d’une structure administrative unifiés. Enfin, un troisième type d’organisation (Investissements RPC, IMCO, RREO et l’Office d’investissement des régimes de pensions du secteur public [OIRPSP]) dessert un petit nombre (entre un et quatre) de régimes de retraite avec une ou deux solutions de portefeuille complètes.

c) Enfin, la mission d’investissement de tous les 9G, sauf un, est de maximiser les rendements ajustés pour le risque. En revanche, la CDPQ a un second mandat qui consiste à contribuer au développement économique du Québec.

3. Ils ont tous surperformé leur indice de référence sur dix ans.

HOOPP est de loin le 9G qui a surperformé son indice de référence avec la plus grande marge sur dix ans, soit 2,6 %, tandis qu’OMERS se classe au dernier rang avec 0,1 %. En matière de rendements absolus, Investissements RPC arrive en tête avec 10 % et AIMCO arrive en dernière position avec 7,2 %. Les rendements absolus doivent être comparés avec prudence, car les 9G n’ont pas tous la même fin d’exercice. En moyenne, les 9G ont généré un rendement de 8,4 % sur dix ans et ont surperformé leurs indices de référence respectifs de 1,2 %.

Tableau 1 – Rendements sur dix ans

| Fin d’exercice | Rendement sur 10 ans | Indice de référence | Diff. | |

| AIMCO | 12/31/2022 | 7,2 % | 6,5 % | 0,7% |

| BCI | 3/31/2023 | 8,5 % | 7,2 % | 1,3% |

| CDPQ | 12/31/2022 | 8,0 % | 7,0 % | 1,0% |

| Investments RPC (Régime de base) | 3/31/2023 | 10,0 % | 9,2 % | 0,8% |

| HOOPP | 12/31/2022 | 8,4 % | 5,7 % | 2,6% |

| IMCO[v] | 12/31/2022 | s.o. | s.o. | s.o. |

| OMERS | 12/31/2022 | 7,5 % | 7,4 % | 0,1% |

| RREO | 12/31/2022 | 8,5 % | 7,5 % | 0,9% |

| OIRPSP | 3/31/2023 | 9,2 % | 7,4 % | 1,8% |

| Moyenne | 8,4 % | 7,2 % | 1,2% |

Source : Neuf Grands en date du 31 décembre 2022 et du 31 mars 2023

4. La plupart des Neuf Grands n’investissent pas beaucoup dans les instruments à revenu fixe et de crédit.

Les « titres à revenu fixe » comprennent principalement les obligations d’État, tandis que les instruments de crédit comprennent les obligations d’entreprises et la dette privée. Six des 9G investissent 30 % ou moins de leur portefeuille dans les titres à revenu fixe et le crédit. BCI, RREO et HOOPP détiennent des allocations plus élevées dans cette classe d’actifs, grâce à l’effet de levier[vi]. Le plus audacieux des 9G de ce point de vue est HOOPP, avec une allocation à 96 % aux titres à revenu fixe et au crédit et à 75 % aux autres classes d’actifs, pour un effet de levier total de 71 % (voir la colonne « financement » du tableau 2).

Tableau 2 – Répartition d’actif

| Finance- ment | Liqui- dités | Revenu fixe | Crédit | Actions publiques | Capital- investissement | Immo- bilier | Infra & Ressources | Fonds de couverture | Autres | Total |

| 0 % | 20 % | 7 % | 31 % | 8 % | 14 % | 15 % | 4 % | 0 % | 100% | |

| -8 % | 0 % | 30 % | 10 % | 28 % | 13 % | 17 % | 10 % | 0 % | 0 % | 100% |

| 0 % | 8 % | 21 % | 25 % | 20 % | 12 % | 14 % | 0 % | 0 % | 100% | |

| 0 % | 12 % | 13 % | 24 % | 33 % | 9 % | 9 % | 0 % | 0 % | 100% | |

| -71 % | 0 % | 96 % | 0 % | 23 % | 19 % | 17 % | 4 % | 5 % | 6 % | 100% |

| 2 % | 20 % | 9 % | 25 % | 8 % | 17 % | 12 % | 7 % | 0 % | 100% | |

| -8 % | 0 % | 8 % | 21 % | 23 % | 18 % | 17 % | 21 % | 0 % | 0 % | 100% |

| -40 % | 0 % | 35 % | 14 % | 9 % | 24 % | 12 % | 35 % | 8 % | 3 % | 100% |

| 3 % | 19 % | 11 % | 22 % | 15 % | 13 % | 17 % | 0 % | 1 % | 100% | |

| 1 % | 28 % | 12 % | 23 % | 18 % | 14 % | 15 % | 3 % | 1 % | 100% |

Source : Neuf Grands en date du 31 décembre 2022 et du 31 mars 2023

5. Les allocations en liquidités sont en moyenne de 1 % dans l’ensemble du groupe.

Même si l’OIRPSP dispose de l’allocation de liquidités la plus élevée (3 %), la plupart des Neuf Grands ne détenaient aucune liquidité, ou presque, à la fin de leur exercice. Puisque la plupart de ces organisations bénéficient d’un flux de trésorerie positif (les cotisations dépassent les prestations), leur besoin de détenir des liquidités est minime. Le faible niveau de liquidités reflète peut-être aussi la conviction que cette classe d’actif ne constitue pas un placement très productif à long terme.

6. Les allocations aux fonds de couverture sont minimes.

Alors que Beath, Betermier, Flynn et Spehner (2021) font état d’une allocation de 7 % aux fonds de couverture, nous sommes arrivés à une moyenne de seulement 3 %. Bien que le RREO ait un poids important dans cette classe d’actifs, cinq des Neuf Grands ne déclarent aucune allocation aux fonds de couverture dans leur rapport annuel.

7. Peu de cryptomonnaies.

Aucun des 9G ne mentionne, dans son rapport annuel, une allocation significative aux cryptomonnaies.

8. Peu de gestion passive.

Il y a très peu de références aux investissements passifs dans les rapports annuels des 9G. La principale exception est l’OIRPSP, qui alloue 65 % de ses avoirs en actions publiques à des fonds passifs.

9. Ratio des frais de gestion.

Le ratio des frais de gestion moyen[vii] des 9G était de 0,66 % en 2022, contre 0,77 % en 2021, en raison de la baisse des honoraires liée à la performance sur les investissements privés. En dollars, les frais de placement des 9G totalisaient 15 milliards de dollars en 2022. Le gestionnaire affichant les frais les plus bas est HOOPP à 0,44 % et celui affichant les plus élevés est Investissements RPC à 0,97 %, comme l’indique le tableau 3.

Tableau 3 – Ratio des frais de gestion (RFG) (Coûts de placement))

| RFG in % | En milliards de $ | |

| AIMCO | 0,63 % | 1,0 $ |

| BCI | 0,53 % | 1,1 $ |

| CDPQ | 0,48 % | 2,0 $ |

| Investissements RPC | 0,97 % | 5,3 $ |

| HOOPP | 0,44 % | 0,2 $ |

| IMCO | 0,70 % | 0,8 $ |

| OMERS | 0,60 % | 0,7 $ |

| RREO | 0,78 % | 1,9 $ |

| OIRPSP | 0,80 % | 1,9 $ |

| 9G | 0,66 % | 14,9 $ |

Source : Neuf Grands en date du 31 décembre 2022 et du 31 mars 2023

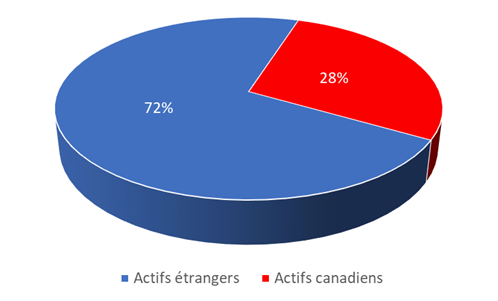

10. Ils se diversifient à l’international.

Les Neuf Grands détiennent en moyenne 72 % de leur portefeuille sur les marchés étrangers, contre seulement 28 % au Canada. Leur implication majeure dans le crédit privé, le capital-investissement, l’immobilier mondial, les infrastructures et les ressources, qui sont essentiellement des marchés internationaux, explique en partie cette exposition. Le plus international des 9G est Investissements RPC (86 %) et le moins est AIMCO (57 %).

Tableau 4 – Pondération allouée aux marchés étrangers

| AIMCO | 57 % |

| BCI | 71 % |

| CDPQ | 75 % |

| Investissements RPC | 86 % |

| HOOPP | s.o. |

| IMCO | 65 % |

| OMERS | 76 % |

| RREO | 67 % |

| OIRPSP | 76 % |

| Moyenne | 72 % |

Source : Neuf Grands en date du 31 décembre 2022 et du 31 mars 2023

Figure 1- Pondération moyenne allouée aux marchés canadien et étrangers

Source : Neuf Grands en date du 31 décembre 2022 et du 31 mars 2023

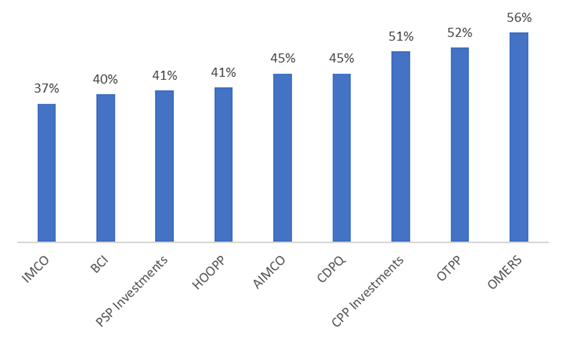

11. Ils investissent massivement sur les marchés privés.

Les allocations aux marchés privés varient entre 37 % (IMCO) et 56 % (OMERS). Ces pourcentages excluent le crédit privé, car cette classe d’actifs n’est parfois pas séparée du crédit du marché public dans les rapports annuels. Ainsi, nos allocations déclarées aux marchés privés sous-estiment les chiffres réels.

Figure 2 – Pondération allouée aux placements privés – sauf le crédit privé

Source : Neuf Grands en date du 31 décembre 2022 et du 31 mars 2023

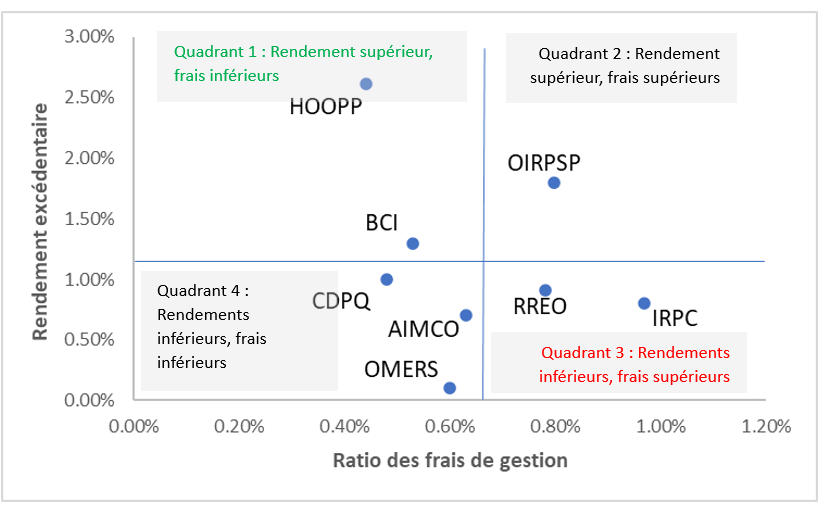

12. Certaines des surperformances les plus importantes ont été réalisées par les gestionnaires aux coûts les plus bas.

La figure 3 ci-dessous est divisée en quatre quadrants. Le « Quadrant 1 » présente les gestionnaires les plus performants avec des rendements excédentaires supérieurs à la moyenne et des RFG inférieurs à la moyenne. Le HOOPP est, en même temps, le plus performant (en termes de rendement excédentaire par rapport à l’indice de référence) et a les frais les plus bas. BCI appartient également à la catégorie rendement élevé/faibles frais. En revanche, Investissements RPC et RREO ont produit un rendement excédentaire inférieur à la moyenne et des coûts supérieurs à la moyenne par rapport à leurs pairs. Il est important de noter, cependant, qu’Investissements RPC a obtenu le rendement absolu le plus élevé parmi les Neuf Grands (voir le tableau 1). Nous accordons toutefois une plus grande importance au rendement relatif qu’au rendement absolu, car ce dernier résulte davantage de la politique de placement que du succès en gestion de portefeuille.

Figure 3 – Rendement excédentaire sur 10 ans c. RFG

Source : Neuf Grands en date du 31 décembre 2022 et du 31 mars 2023

Points à retenir pour les investisseurs individuels

Nous pensons que les investisseurs individuels devraient adopter certaines des pratiques des Neuf Grands et en éviter d’autres. Voici notre liste.

1. Adopter : garder les liquidités au minimum.

En moyenne, les Neuf Grands détiennent une allocation de 1 % en liquidités. Les investisseurs individuels ne devraient pas détenir plus de liquidités que ne l’exigent leurs besoins de trésorerie. Cela signifie, en général, que les investisseurs qui sont en phase d’accumulation d’actifs doivent maintenir leurs liquidités à moins de 2 % dans leur portefeuille de placement à long terme, tandis que les retraités doivent en détenir suffisamment pour couvrir leurs besoins de revenus. Ceci ne tient pas compte des placements détenus dans le fonds d’urgence, que nous distinguons du portefeuille de placements à long terme.

Les liquidités sont une classe d’actifs à faible rendement. Selon Dimson, Marsh et Staunton[viii], les bons du Trésor américain n’ont rapporté que 0,7 % entre 1900 et 2022, contre 1,7 % et 5,2 % pour les titres à revenu fixe et les actions mondiales.

2. Adopter : La diversification internationale.

Tous les 9G, sauf un (HOOPP ne divulgue pas sa pondération en placements étrangers) investissent la plupart de leurs actifs à l’extérieur du Canada, à juste titre. Il a été avancé que les corrélations entre pays se sont accrues au cours des dernières années, conduisant certains investisseurs à perdre confiance dans la diversification internationale. Même si cela peut être vrai, ce raisonnement comporte une faille : les corrélations des rendements mensuels mesurent les avantages à court terme de la diversification internationale. Mais ce qui compte pour les investisseurs à long terme, c’est le risque à long terme. Or, la plus grande menace est de se retrouver concentré sur un marché qui sous-performe de manière persistante, comme le Japon l’a fait depuis 1990.

Anarkulova, Cederburg et O’Doherty (2023)[ix] ont créé une banque de données élaborée de 38 marchés de pays développés de 1841 à 2019. À l’aide de techniques de simulation avancées, ils constatent qu’un portefeuille d’actions d’un seul pays a une probabilité de 13 % de produire un rendement réel négatif sur trente ans, contre seulement 4 % pour un portefeuille mondial. En bref, à moins qu’un investisseur ne puisse prévoir avec fiabilité quels marchés nationaux surperformeront à l’avenir (personne ne saurait le faire), la diversification internationale des actions est dans les règles de l’art.

3. Adopter : Éviter les fonds de couverture

Selon nos données, les Neuf Grands ne sont pas impliqués à grande échelle dans les fonds de couverture. Ceci s’explique probablement par une faible rentabilité historique de cette classe d’actif. On peut raisonnablement supposer que si ces grands gestionnaires de fonds de pension, qui disposent d’importants capitaux et d’un vaste bassin de ressources humaines, n’y investissent pas, les particuliers devraient également éviter ce type de placement.

4. Adopter : Éviter les cryptomonnaies.

D’après notre lecture des rapports annuels des Neuf Grands, ces derniers ne déclarent aucun avoir en crypto-monnaie dans leurs portefeuilles. Il est prudent de croire que les cryptomonnaies n’ont probablement pas non plus leur place dans les portefeuilles des particuliers.

5. Éviter : Sélectionner vous-même vos actions individuelles.

Les Neuf Grands gèrent 80 % de leurs actifs en interne, ce qui signifie qu’ils sélectionnent essentiellement eux-mêmes les titres. La plupart des investisseurs individuels ne disposent pas des moyens nécessaires pour obtenir une diversification optimale grâce à une sélection de titres individuels. Ils seront mieux servis avec des fonds d’investissement largement diversifiés.

6. Éviter : La tendance des Neuf Grands à sous-investir dans les fonds passifs.

La plupart des Neuf Grands (l’OIRPSP étant l’exception) ne mentionnent pas beaucoup d’investissements avec des fonds passifs. Contrairement aux investisseurs individuels, les 9G possèdent probablement les compétences et le pouvoir de négociation nécessaires pour embaucher des gestionnaires de portefeuille actifs performants à faible coût. Les investisseurs individuels ne bénéficient pas de cet avantage concurrentiel.

Selon Berk et van Binsbergen (2015)[x], les compétences de sélection de titres gagnants sont détenues par quelques rares gestionnaires de fonds communs de placement de détail. De plus, les investisseurs récompensent ces gestionnaires compétents en leur envoyant plus d’argent à gérer et en payant des frais plus élevés. Les auteurs affirment qu’en fin de compte, les investisseurs ne gagnent aucun alpha net, après déduction des honoraires de gestion. Selon leurs propres mots : « …les dirigeants [plutôt que les investisseurs] sont capables de capter eux-mêmes toutes les rentes économiques ».

Dans de telles circonstances, les investisseurs ont intérêt à investir dans le portefeuille de marché (fonds passifs), compte tenu de la haute probabilité de sélectionner des gestionnaires qui sous-performeront[xi].

7. Éviter : Les placements privés.

Puisque les Neuf Grands investissent massivement dans des actifs privés, les investisseurs individuels ne devraient-ils pas faire de même? Investir dans des fonds de placements privés est réalisable pour les investisseurs individuels, et la disponibilité de ces fonds est susceptible de croître, selon une récente enquête menée par RBC Services aux Investisseurs[xii].

Lorsqu’elles investissent sur les marchés privés, les grandes organisations d’investissement institutionnel disposent d’avantages considérables sur les riches investisseurs individuels. Elles peuvent réduire le coût des investissements privés en en internalisant une partie. Par exemple, la CDPQ et OMERS possèdent des filiales entièrement dédiées à l’acquisition et à la gestion de biens immobiliers et d’infrastructures privés. Sur le marché du capital-investissement, ces grandes organisations réalisent des co-investissements : elles investissent dans des fonds de capital-investissement à coûts élevés ET en même temps elles investissent directement dans certaines des sociétés en portefeuille de ces fonds. Cela leur permet d’économiser sur les coûts, car elles ne paient pas de frais aux gestionnaires de fonds pour les actifs détenus en propre. Deuxièmement, le co-investissement leur fournit des informations détaillées sur les sociétés privées détenues par les fonds dans lesquels elles investissent. Grâce à leurs vastes ressources internes, elles peuvent procéder avec expertise à un examen approfondi de ces actifs avant d’investir.

Contrairement aux 9G, les investisseurs individuels ne bénéficient pas de l’avantage lié aux coûts ni des ressources et de l’accès à l’information requis pour effectuer le type de diligence raisonnable sur les fonds d’investissement privés. En résumé, les fonds d’investissement privés sont trop chers, trop risqués et opaques pour offrir une chance décente de surperformer un portefeuille d’actions publiques. Pour les investisseurs individuels, une alternative viable consiste à investir dans des FNB à petite capitalisation, dont on peut s’attendre à ce qu’ils fournissent un résultat similaire ou supérieur au capital-investissement sans les problèmes de coût et de transparence qui y sont associés[xiii].

8. Éviter : La tendance des Neuf Grands à sous-investir dans les titres à revenu fixe.

Au cours de la dernière décennie, les Neuf Grands ont en partie remplacé les titres à revenu fixe par d’autres actifs générateurs de revenus élevés, tels que les prêts privés, l’immobilier privé et les infrastructures privées. Cette stratégie a été mise en évidence par des transactions spectaculaires, comme l’investissement de 5 milliards de dollars de la CDPQ dans l’Autorité portuaire de Dubaï[xiv]. Les particuliers n’ayant pas accès à ces classes d’actifs dans les mêmes conditions avantageuses, nous pensons qu’une allocation plus importante aux titres à revenu fixe est nécessaire, sous réserve des circonstances particulières de chaque investisseur.

Conclusion

Les neuf grands gestionnaires de fonds de pension canadiens sont cités comme modèles parmi leurs pairs à l’échelle mondiale. Cet article met en lumière plusieurs de leurs pratiques d’investissement. L’une des principales conclusions est que les organisations qui coûtent le plus cher ne sont pas plus performantes; au contraire, le meilleur rendement relatif est obtenu par l’organisme qui coûte le moins cher (HOOPP). Nous différencions également les pratiques d’investissement des 9G qui bénéficieront probablement aux investisseurs individuels de celles qui ne seront probablement pas avantageuses. Certaines observations ont été surprenantes, comme l’allocation minimale (et souvent nulle) des Neuf Grands aux fonds de couverture, et nous pensons que les investisseurs individuels devraient les imiter. Cependant, bon nombre des stratégies adoptées par les Neuf Grands ne conviennent probablement pas aux particuliers. Les investisseurs doivent être sélectifs lorsqu’ils songent à s’inspirer des pratiques d’investissement des 9G.

[i] World Bank Group (2018), « The Evolution of the Canadian Pension Model: Practical Lessons for Building World-class Pension Organizations ». https://documents1.worldbank.org/curated/en/780721510639698502/pdf/121375-The-Evolution-of-the-Canadian-Pension-Model-All-Pages-Final-Low-Res-9-10-2018.pdf

[ii] Beath, A. D., S. Betermier, C. Flynn et Q. Spehner (mars 2021). « The Canadian Pension Fund Model: A quantitative portrait ». The Journal of Portfolio Management. https://www.pm-research.com/content/iijpormgmt/early/2021/03/01/jpm20211226

[iii] Sources : Rapports annuels de l’Alberta Investment Management Corporation (AIMCO), British Columbia Investment Management Corporation (BCI), Caisse de dépôt et placement du Québec (CDPQ), Investissements du Régime de pensions du Canada (Investissements RPC), Healthcare of Ontario Pension Plan (HOOPP), Investment Management Corporation of Ontario (IMCO), Ontario Municipal Employees’ Retirement System (OMERS), Régime de retraite des enseignants de l’Ontario (RREO), et OIRPSP.

[iv] Source : Institut des fonds d’investissement du Canada (2023), 2022 Rapport sur les fonds d’investissement. https://www.ific.ca/wp-content/themes/ific-new/util/downloads_new.php?id=28046&lang=fr_CA

[v] IMCO a été fondée récemment et n’a pas dix ans d’historique de rendement.

[vi] Certains gestionnaires de fonds de pension empruntent de l’argent pour accroître leur exposition à des classes d’actifs spécifiques.

[vii] Notre définition du « Ratio des frais de gestion (RFG) » inclut les frais d’opération en lien avec les placements et tous les autres frais de gestion, sauf le coût de la dette (frais d’intérêt).

[viii] En dollars américains. Source : Dimson, E., P. Marsh et M. Staunton (2022). « Credit Suisse Global Investment Returns Yearbook 2022 » Summary Edition. https://www.credit-suisse.com/about-us-news/en/articles/media-releases/credit-suisse-global-investment-returns-yearbook-2022-202202.html

[ix] Anarkulova, A., S. Cederburg et M. S. O’Doherty (2021). « Long-horizon losses in Stocks, Bonds, and Bills ». SSRN. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3964908

[x] Berk, J. et J. van BinsBergen (2015), « Measuring skill in the mutual fund industry », Journal of Financial Economics, https://doi.org/10.1016/j.jfineco.2015.05.002

[xi] Ganti, A., D. Di Gioia, J. Nelesen, G. Stoddart (2023), « SPIVA Canada Mid-Year 2023 », S&P Dow Jones Indices, https://www.spglobal.com/spdji/en/spiva/article/spiva-canada

[xii] RBC Services aux investisseurs (2023), « À la recherche d’un nouveau mode opératoire : Sondage de 2023 de Gestion de patrimoine et d’actifs ». https://www.rbcits.com/fr/insights/2023/07/charting_the_course_for_change

[xiii] Boyer, B., T. Nadauld, K. Vorkink, M. Weisbach (2021). « Discount Rate Risk in Private Equity: Evidence from Secondary Market Transactions », NBER. https://doi.org/10.3386/w28691

[xiv] Matthew, S. (2022), « Caisse de Depot to invest US$5B in Dubai port operator, BNN Bloomberg ». https://www.bnnbloomberg.ca/canada-fund-cdpq-to-invest-5-billion-in-dp-world-s-dubai-assets-1.1774940