La croissance économique des pays développés est modeste, sauf en Europe, où elle a redémarré, même si le rythme demeure extrêmement faible. Elle a été plus élevée dans les pays émergents, mais elle demeure toutefois en deçà des cibles établies par les gouvernements. Selon les indices précurseurs, la croissance est censée se poursuivre sur tous les fronts.

Aux États-Unis, les entrées de trésorerie et les profits des sociétés se sont contractés de 6,6 % et 6,8 %, respectivement.

La croissance de la production industrielle est encourageante dans les pays développés, alors qu’elle est décevante dans les pays émergents. L’indice des acheteurs industriels laisse envisager une poursuite de la croissance pour les États-Unis, mais un recul pour la Chine.

Les taux de chômage suivent une tendance baissière aux États-Unis, au Japon et au Royaume-Uni, mais ils ont atteint un plateau au Canada et dans la zone euro. L’Allemagne se distingue par son dynamisme, tandis que dans le reste de la zone euro, les taux de chômage avoisinent toujours leurs sommets historiques malgré un début d’amélioration.

Le marché immobilier américain progresse : les prix des maisons et les mises en chantier ont augmenté sensiblement dans les douze derniers mois. Au Canada, les prix de l’immobilier et la construction résidentielle poursuivent sur leur élan positif.

L’inflation ne constitue pas une inquiétude pour les pays développés dans l’immédiat et, par conséquent, il n’est pas urgent de mettre fin aux politiques d’assouplissement monétaire. Dans la plupart des pays émergents, toutefois, le risque d’inflation est préoccupant.

Les grandes banques centrales maintiennent leurs politiques accommodantes. La Réserve fédérale s’est engagée à maintenir son taux directeur à zéro aussi longtemps que le taux de chômage ne sera pas inférieur à 6,5 % (il est actuellement de 6,3 %, soit -1 % depuis novembre 2013) et que l’inflation n’excédera pas 2,5 %. Bien que la cible pour le taux de chômage ait été atteinte, la Fed est davantage préoccupée par le risque de déflation que par l’inflation et elle maintiendra donc vraisemblablement sa politique accommodante encore quelque temps. La situation est semblable dans la zone euro, mais le marché du travail y est plus faible. La Banque centrale européenne poursuit sa politique accommodante et est allée jusqu’à offrir un taux d’intérêt négatif sur les dépôts des banques commerciales afin de les encourager à prêter davantage aux entreprises et aux particuliers.

Parmi les échéances de 10 ans et moins, celles qui se situent entre 3 et 7 ans nous paraissent actuellement les plus intéressantes.

Les écarts de taux sur les obligations de sociétés de bonne qualité sont proches de leur moyenne historique.

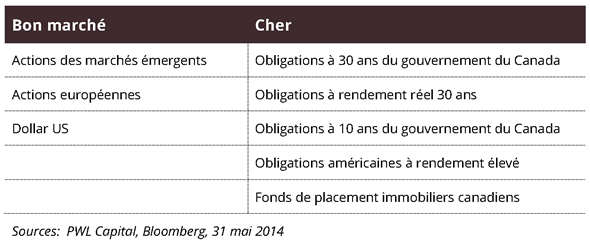

Nous estimons que toutes les autres catégories de titres à revenu se situent au-dessus de leur juste valeur, les obligations de sociétés à rendement élevé étant les plus surévaluées et les actions canadiennes des secteurs des services publics et des télécommunications étant les moins surévaluées.

Selon nos indicateurs, les actions américaines sont chères comparativement aux actions canadiennes, aux actions internationales et à celles des marchés émergents. Bien que les conditions de marché semblent demeurer favorables aux actions en général, il est important de continuer à mettre l’accent sur la gestion du risque. Les cinq dernières années ont été positives pour les marchés dans leur ensemble et la crise de 2008 commence à être oubliée. Il est donc très important de ne pas relâcher notre vigilance.

Si l’on se fie aux données sur la parité du pouvoir d’achat de l’OCDE, le dollar canadien se négocie au-dessus de sa juste valeur comparativement au dollar américain, à l’euro et au yen japonais. Il se situe toutefois près de sa juste valeur par rapport à la livre sterling.