Les investisseurs qui cherchent à capter les rendements du marché boursier américain peuvent choisir parmi divers fonds indiciels. Les deux approches les plus populaires sont les FNB qui suivent un indice de marché total comme l’indice CRSP US Total Market et les fonds qui suivent l’indice S&P 500. Cet article traite des mécanismes et des performances historiques des deux options sur plus de six décennies.

Plusieurs fournisseurs d’indices soutiennent les FNB et les fonds communs de placement indiciels qui suivent le marché total américain. Le plus grand fonds au monde – le Vanguard Total Stock Market Index Fund, avec 1,3 billion de dollars d’actifs[i] – a choisi l’indice CRSP US Total Market comme référence pour construire et gérer son portefeuille. « CRSP » signifie « Center for Research in Security Prices », un organisme affilié à la Booth School of Business de l’Université de Chicago.

Bien qu’il soit peu connu du grand public, le CRSP est l’un des organismes de recherche les plus rigoureux en finance. L’indice CRSP US Total Market détient plus de 3 800 actions américaines, pondérées par la capitalisation ajustée au flottant. Sa méthodologie est basée sur des règles et il y a peu d’intervention humaine dans les décisions d’inclusion, de suppression, de rééquilibrage et de pondération. L’un de ses principaux avantages est qu’il a un historique plus ancien que les indices commerciaux comme l’indice Russell 3000 : la série de données CRSP commence en 1926 contre seulement 1979 pour l’indice Russell. La corrélation entre l’indice CRSP US Total Market et l’indice Russell 3000 de 1979 à 2023 est de 0,998 (presque parfaite).

Lancé en mars 1957, l’indice S&P 500 est l’indice de référence le plus populaire pour les actions américaines à grande capitalisation. À la fin de 2021, plus de 7 000 milliards de dollars de fonds indiciels adhéraient au S&P 500, tandis que 8 000 milliards de dollars supplémentaires de fonds gérés activement utilisaient cet indice comme référence à des fins d’évaluation des performances[i]. L’indice S&P 500 détient 500 actions américaines, pondérées sur une base de capitalisation ajustée au flottant, représentant environ 80 % de la valeur du marché américain. Sa sélection de titres suit un processus en deux étapes. L’admissibilité à l’indice est d’abord établie sur la base de critères objectifs tels que le domicile, la cotation en bourse, la capitalisation boursière, la structure organisationnelle et le type d’action, la liquidité et la viabilité financière[ii]. Ensuite, parmi ces actions admissibles, le comité de l’indice sélectionne 500 titres jugés les plus représentatifs du marché américain des actions à grande capitalisation. Cette étape basée sur les décisions d’un comité fait que l’indice S&P 500 est similaire à un indice géré activement.

Nous avons calculé les rendements de l’indice CRSP US Total Market et de l’indice S&P 500 (en dollars US) depuis la création du S&P 500 en mars 1957 jusqu’à juin 2023. Le premier a surperformé le second de seulement 0,03 %, comme indiqué dans le tableau 1. Cependant, l’indice S&P 500 a une volatilité légèrement inférieure (14,77 % contre 15,21 %) et un ratio de Sharpe légèrement supérieur (une mesure des rendements ajustés au risque) de 0,45 contre 0,44. La plus faible volatilité du S&P 500 s’explique par le fait que les actions à grande capitalisation sont moins volatiles que les actions à petite capitalisation.

| Indice | Rendement | Volatilité | Ratio de Sharpe |

| CRSP US Total Market | 10,48 % | 15,21 % | 0,44 |

| S&P 500 | 10,45 % | 14,77 % | 0,45 |

| Différence | 0,03 % | 0,44 % | -0,01 |

Source : PWL Capital; source des données : DFA

Nous avons également envisagé la possibilité que la différence de volatilité puisse s’expliquer par le critère d’inclusion « viabilité financière » du S&P 500. Pour tester cette hypothèse, nous avons comparé la volatilité relative de l’indice S&P 500 et de l’indice MSCI Large Cap (qui n’utilise pas la viabilité financière dans son processus de sélection) pour leur période commune de disponibilité des données (janvier 1992 à juin 2023). La différence était minime à seulement 0,10 %. Ainsi, nous rejetons les critères d’inclusion du S&P 500 comme explication de la différence de volatilité.

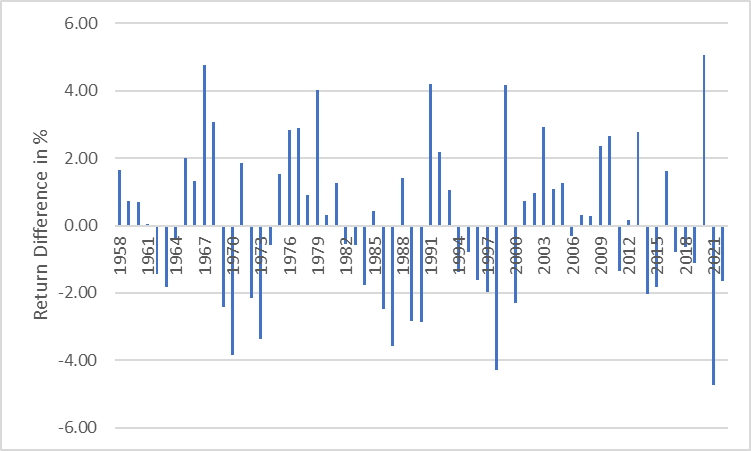

Nous avons également analysé la performance des deux indices pour les années civiles de 1958 à 2022. L’indice CRSP US Total Market a surperformé lors de 35 années, contre 30 années pour le S&P 500. La plus forte surperformance annuelle a été de 5,05 % pour l’indice CRSP et de 4,73 % pour l’indice S&P 500. Le graphique 1 montre les différences de rendement annuel entre les deux indices.

Source : PWL Capital; source des données : DFA

Notre dernière analyse passe en revue les rendements relatifs des deux indices au cours de toutes les décennies depuis le lancement de l’indice S&P 500. Comme on peut le voir dans le tableau 2, les différences de rendement étaient mineures sur des périodes de dix ans.

| Période | CRSP US Total Market | S&P 500 | CRSP – S&P 500 |

| 1960-1969 | 8,28 % | 7,81 % | 0,48 % |

| 1970-1979 | 6,06 % | 5,87 % | 0,19 % |

| 1980-1989 | 16,71 % | 17,55 % | -0,85 % |

| 1990-1999 | 18,02 % | 18,21 % | -0,19 % |

| 2000-2009 | -0,33 % | -0,95 % | 0,62 % |

| 2010-2019 | 13,43 % | 13,56 % | -0,13 % |

Source : PWL Capital; source des données : DFA

L’analyse précédente a pris en compte les rendements avant impôts des indices, tandis que les fonds réels ont des considérations de retenue à la source, d’impôt sur le revenu et de frais. Nous utilisons le Vanguard US Total Market Index ETF (VUN) et le Vanguard S&P 500 Index ETF (VFV) comme approximations pour évaluer l’efficacité fiscale et économique relative de l’indice du marché total américain et de l’indice S&P 500. Premièrement, nous examinons le rendement de dividende. Étant donné que les dividendes étrangers sont imposés à un taux très désavantageux au Canada, nous supposons que plus le rendement de dividende est faible, mieux c’est d’un point de vue fiscal. Au cours des deux dernières années, VUN et VFV ont eu des rendements de dividende très similaires en moyenne, à 1,49 % et 1,51 % respectivement.

Ensuite, nous examinons les distributions de gains en capital, qui sont également préjudiciables aux comptes imposables. Comme le montre le tableau 3, les actionnaires des deux FNB se sont vu attribuer des distributions de gains en capital de 0,2 % ou moins chaque année depuis 2013. Ainsi, le marché total américain et les indices S&P 500 semblent fiscalement avantageux, car la plupart des rendements sont obtenus sous forme de gains en capital non réalisés.

| VUN (Indice de marché total) | VFV (Indice S&P 500) | |

| 2013 | 0,1 % | 0,1 % |

| 2014 | 0,1 % | 0,0 % |

| 2015 | 0,1 % | 0,1 % |

| 2016 | 0,1 % | 0,1 % |

| 2017 | 0,1 % | 0,1 % |

| 2018 | 0,2 % | 0,0 % |

| 2019 | 0,0 % | 0,0 % |

| 2020 | 0,0 % | 0,0 % |

| 2021 | 0,0 % | 0,0 % |

| 2022 | 0,2 % | 0,0 % |

Source : PWL Capital; source des données : Vanguard Canada

Une dernière chose à considérer est le ratio des frais de gestion (RFG); ici, VFV (0,09 %) a l’avantage sur VUN (0,17 %).

La comparaison de l’indice CRSP US Total Market et de l’indice S&P 500 depuis 1957 révèle que leurs rendements à long terme sont similaires et que leurs FNB représentatifs sont fiscalement avantageux. Des différences importantes dans le rendement annuel se produisent fréquemment, mais ces différences se compensent sur de longues périodes. Le Vanguard S&P 500 Index ETF (VFV) offre quelques avantages : son indice sous-jacent est légèrement moins volatil et son RFG est inférieur. Cependant, le Vanguard US Total Market Index ETF (VUN) est plus diversifié et bénéficie d’une méthodologie véritablement objective et cohérente.

Dans l’ensemble, nous privilégions les fonds indiciels du marché total comme VUN, car ils détiennent toujours toutes les actions liquides du marché, y compris les plus performantes. Le risque de passer à côté des actions les plus performantes a été mis en évidence en 2020 lorsque le comité de l’indice S&P 500 n’a inclus les actions de Tesla dans l’indice qu’en décembre, après que le prix de l’action a augmenté de 400 %. De plus, une recherche majeure de l’Université de l’Arizona démontre qu’à la marge, un petit nombre d’actions gagnantes explique la performance à long terme du marché; ainsi, nous préférons ne pas risquer de passer à côté de ces actions. Cependant, nous estimons que les fonds indiciels du marché total et les fonds indiciels S&P 500 sont préférables à la gestion active traditionnelle pour les investisseurs à long terme.

[i] Source : S&P Dow Jones Global Indices

[ii] Définition S&P Dow Jones Global Indices de la « viabilité financière » : « La somme des bénéfices selon les principes comptables généralement reconnus (PCGR) des quatre derniers trimestres consécutifs (résultat net hors activités abandonnées) devrait être positive, tout comme le trimestre le plus récent.