Dans les fusions et acquisitions en gestion de patrimoine, la lettre d’intention (LOI) constitue une étape critique. Avant la signature d’une LOI, de nombreuses discussions ont généralement lieu afin de confirmer l’adéquation culturelle et stratégique. Une fois que l’acheteur et le vendeur sont alignés et prêts à aller de l’avant, une LOI est signée. C’est le moment où une idée se transforme en cadre formel d’entente, mais avant la rédaction de l’accord d’achat définitif.

Une LOI est une entente non contraignante qui définit l’intention de travailler vers une transaction, sans obliger l’une ou l’autre des parties à conclure l’opération. La LOI présente un aperçu de la structure de la transaction et une date cible de clôture. Bien que la majeure partie de l’entente soit non contraignante, certaines dispositions le sont, notamment l’engagement d’exclusivité. Pendant une période définie, les deux parties conviennent de négocier uniquement entre elles. Cela donne à l’acheteur l’assurance qu’il peut investir temps et ressources dans la vérification diligente sans risque de concurrence, et cela rassure le vendeur sur le sérieux de l’acheteur.

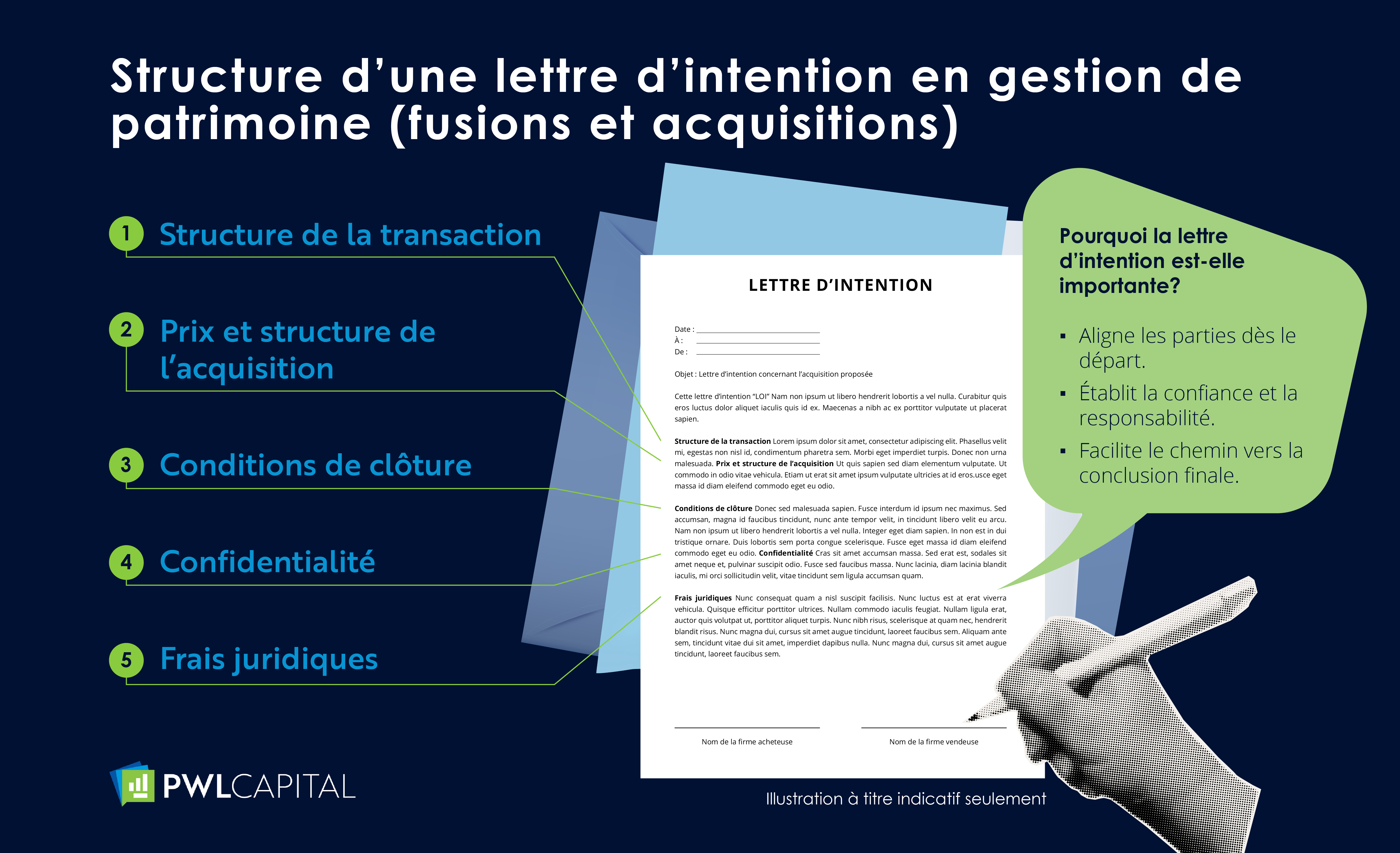

Même si chaque LOI est unique, la plupart contiennent un ensemble de termes communs qui orientent les négociations et définissent la manière dont les deux parties avanceront. Voici un aperçu des principaux éléments :

La LOI précise la structure générale de la transaction. Dans la plupart des cas, une transaction est structurée soit comme un achat d’actifs, soit comme un achat d’actions. La principale différence étant :

Une LOI précise généralement un prix d’achat global ou une formule de calcul, exprimée comme un multiple des revenus ou de l’EBITDA. Elle décrit aussi la manière dont le produit de la vente sera versé au vendeur. Certains aspects à considérer :

Le prix inclus dans la LOI est une estimation basée sur une analyse financière préliminaire. Pendant la vérification diligente, le montant final sera ajusté en fonction des états financiers les plus récents et après prise en compte des ajustements pertinents de revenus et dépenses.

La LOI énumère les conditions à satisfaire avant la conclusion de l’opération, telles que :

Les LOI réaffirment généralement les obligations de confidentialité déjà en vigueur, souvent issues d’une entente de non-divulgation (NDA). Les deux parties s’engagent à garder confidentiels les termes, les négociations et les informations sensibles, quelle que soit l’issue.

Chaque partie assume ses propres frais juridiques. Cela garantit qu’aucune des deux n’est tenue de supporter les honoraires professionnels de l’autre si la transaction n’aboutit pas.

Bien que la LOI ne soit pas l’accord final, elle est plus qu’une simple « lettre d’intention ». Elle établit la feuille de route de la transaction, en fixe les points clés et crée les conditions dans lesquelles les deux parties travailleront vers une conclusion réussie. Une LOI bien rédigée réduit les surprises ultérieures.