L’argent pousse dans l’arbre de la persévérance

– Proverbe japonais

Les données sur le rendement nominal nous éclairent sur les défis psychologiques liés à l’investissement à long terme. Nous, les humains, nous emballons lorsque les marchés s’apprécient fortement et nous décourageons lorsqu’ils s’effondrent. Cependant, nous ne tenons pas systématiquement compte de l’inflation. En revanche, les rendements réels, corrigés de l’inflation, constituent un véritable indicateur économique de la création de valeur. Le présent article examine les cycles de rendement réel des marchés boursiers et leur effet sur la valeur créée par plusieurs combinaisons d’actions et de titres à revenu fixe, du point de vue d’un investisseur canadien.

Nous suivons la même méthodologie que notre article précédent sur les cycles de rendement nominal, sauf que les rendements totaux mensuels sont dégonflés par l’indice d’inflation global de l’IPC canadien. Le portefeuille de titres à revenu fixe investit dans l’ensemble du marché obligataire canadien, tandis que le portefeuille d’actions mondiales est composé à 30 % d’actions canadiennes et à 70 % d’actions des marchés mondiaux hors Canada. Les frais de gestion et les retenues d’impôt étrangères sont déduits des rendements afin de mieux simuler l’expérience d’un investisseur réel.

De 1970 à 2024, le rendement réel mensuel moyen des actions mondiales s’est établi à 0,49 %, avec un minimum de -18,4 % (en octobre 1987) et un maximum de 14,8 % (en janvier 1975). Les rendements réels ont été positifs dans 59 % des mois, un chiffre légèrement inférieur à celui des rendements nominaux (64 %).

Le tableau 1 présente les rendements réels, la volatilité et la valeur composée d’un dollar investi dans différentes combinaisons d’actifs.

Tableau 1 – Rendement réel, volatilité et valeur composée des portefeuilles 1970-2024

| Portefeuille | Rendement réel annualisé | Volatilité | Valeur finale réelle d’un dollar investi en janvier 1970 |

| Revenu fixe | 3,32 % | 5,94 % | 6,03 $ |

| 40AC60RF | 4,27 % | 6,98 % | 9,97 $ |

| 60AC40RF | 4,65 % | 8,66 % | 12,15 $ |

| 80AC20RF | 4,95 % | 10,68 % | 14,28 $ |

| Actions mondiales | 5,19 % | 12,88 % | 16,17 $ |

Source : PWL Capital; source de données : DFA

Les résultats sont remarquables.

Le portefeuille de titres à revenu fixe a enregistré un rendement réel très élevé de 3,3 % sur 55 ans. En comparaison, le rendement moyen des obligations mondiales d’État de 1900 à 2024 n’était que de 1,5 %.[1]

Ce rendement obligataire élevé s’explique par des taux obligataires relativement élevés dans les années 1970 et au début des années 1980, suivis d’une baisse constante de l’inflation et des taux d’intérêt de 1982 à 2022. Cette baisse simultanée des taux obligataires et de l’inflation a généré des gains en capital massifs, et ce faisant, des rendements réalisés réels élevés. La présence d’obligations de sociétés et provinciales dans l’indice, qui introduisent une prime de crédit, explique également cette différence. Cependant, les investisseurs ne devraient pas s’attendre à un tel rendement réel pour les titres à revenu fixe à l’avenir.

Le rendement réel des actions est identique au rendement sur 125 ans documenté par la recherche, soit 5,2 %. Après 55 ans, un dollar initialement investi dans le portefeuille d’actions a été multiplié par 16. De la même manière que ce que nous avons constaté avec les rendements nominaux, un portefeuille 60/40 a produit deux fois plus de valeur que les titres à revenu fixe (12 $ contre 6 $) et un portefeuille 100 % actions mondiales a produit 2,7 fois la valeur finale des titres à revenu fixe (16 $ contre 6 $).

Le tableau 2 présente la valeur d’un dollar investi au début des années 1970 après 10, 20, 30, 40, 50 et 55 ans pour chaque répartition d’actifs. Les chiffres en vert indiquent les portefeuilles qui ont gagné en valeur corrigée de l’inflation au cours de la décennie précédente, tandis que ceux en rouge indiquent une perte. Une fois de plus, les résultats sont très disparates.

Dans les années 1970, tous les portefeuilles ont terminé la décennie près de leur point de départ. Les années 1980 et 1990 ont été très lucratives pour tous les portefeuilles. Par exemple, le 60AC40RF aurait quintuplé sa valeur réelle au cours de ces 20 années! Les années 2000 ont été positives pour les portefeuilles fortement investis en obligations et négatives pour ceux fortement investis en actions. Les années 2010 ont été positives pour tous les portefeuilles, en particulier ceux fortement investis en actions. La première moitié des années 2020 a été négative pour les titres à revenu fixe et positive pour tous les autres portefeuilles. Enfin, les portefeuilles « 40AC60RF » et « 60AC40RF » n’ont pas connu de période « en rouge » sur 55 ans.

Tableau 2 – Valeur réelle d’un dollar investi en 1970, par décennie

| Date | Revenu fixe | 40AC60RF | 60AC40RF | 80AC20RF | Actions mondiales |

| 01/01/1970 | 1,00 $ | 1,00 $ | 1,00 $ | 1,00 $ | 1,00 $ |

| 12/31/1979 | 0,96 $ | 1,00 $ | 1,00 $ | 1,01 $ | 1,00 $ |

| 12/31/1989 | 1,76 $ | 2,14 $ | 2,31 $ | 2,45 $ | 2,56 $ |

| 12/31/1999 | 3,64 $ | 4,90 $ | 5,50 $ | 6,04 $ | 6,48 $ |

| 12/31/2009 | 5,54 $ | 5,89 $ | 5,81 $ | 5,57 $ | 5,17 $ |

| 12/31/2019 | 6,93 $ | 9,25 $ | 10,17 $ | 10,80 $ | 11,08 $ |

| 12/31/2024 | 6,03 $ | 9,97 $ | 12,15 $ | 14,28 $ | 16,17 $ |

Source : PWL Capital; source de données : DFA

Le tableau 3 présente les performances des actions mondiales lors de marchés baissiers avec des rendements réels de -20 % ou moins.

Tableau 3 – Profil des marchés boursiers baissiers basé sur les rendements réels

| Début de la baisse | Fin de la baisse | Durée de la baisse (mois) | Rendement réalisé |

| 1969-12-31 | 1970-06-30 | 6 | -23 % |

| 1973-01-31 | 1974-09-30 | 20 | -48 % |

| 1980-11-30 | 1982-07-31 | 20 | -36 % |

| 1987-08-31 | 1990-09-30 | 37 | -29 % |

| 2000-08-31 | 2003-03-31 | 31 | -47 % |

| 2021-12-31 | 2022-09-30 | 9 | -22 % |

| Moyenne | 21 | -34 % | |

| Somme | 123 | ||

| Pourcentage des mois | 19 % |

Source : PWL Capital; source de données : DFA

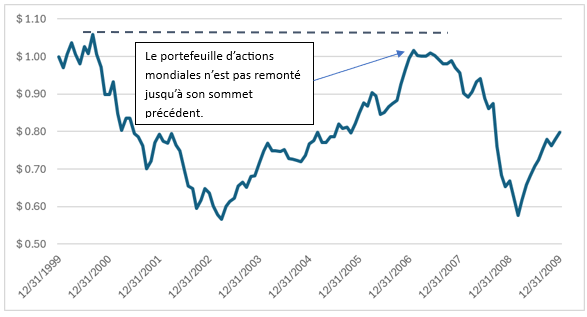

Les pires marchés baissiers ont été associés à l’embargo pétrolier de 1973-74 et à la période ayant succédé à la bulle Internet de 2000-2003, avec des rendements réels négatifs proches de -50 %. La période 2007-2009 n’apparaît pas dans ce tableau car, en termes de dollars réels, la crise financière n’était qu’une simple continuation de la période baissière de 2000-2003. Comme l’illustre la figure 1, le marché a atteint son point le plus bas en 2003, mais ne s’est pas complètement redressé avant 2008. Puisque le krach de 2008 n’a pas été précédé d’une reprise complète, il apparaît comme une continuation du marché baissier de 2000-2003.

Figure 1 – Valeur réelle d’un dollar investi en actions mondiales 2000-2009

Source : PWL Capital; source de données : DFA

Le tableau 3 présente un marché baissier en 2022 qui ne figure pas dans notre analyse des rendements nominaux. L’indice des prix à la consommation canadien s’est accru de 6,2 % cette année-là, rendant les rendements négatifs beaucoup plus importants après ajustement pour l’inflation.

Nous signalons six marchés baissiers sur 55 ans, avec un rendement moyen de -34 %. Les marchés baissiers en rendement réel durent en moyenne 21 mois (contre seulement 14 mois pour leur homologue en rendement nominal). Au total, les marchés baissiers ont duré 123 mois, soit 19 % du temps.

Le tableau 4 décrit le profil des reprises du marché. Les rendements ont varié entre 29 % pour la reprise suivant le léger marché baissier de 1970 et 99 % pour celle suivant le profond marché baissier de 1973-1974. Cette dernière reprise a duré 74 mois, soit plus de six ans. La reprise la plus longue a eu lieu après le marché baissier de 2000-2003, durant 128 mois, soit plus de dix ans. Comme mentionné précédemment, ce marché baissier a été une période de double creux où, après une reprise incomplète de 2003 à 2007, le marché s’est à nouveau effondré en 2008-2009.

Tableau 4 – Profil des reprises du marché boursier basé sur les rendements réels

| Début de la reprise | Fin de la reprise | Durée de la reprise (mois) | Rendement réalisé |

| 1970-06-30 | 1971-04-30 | 10 | 29 % |

| 1974-09-30 | 1980-11-30 | 74 | 99 % |

| 1982-07-31 | 1984-12-31 | 29 | 57 % |

| 1990-09-30 | 1993-07-31 | 34 | 42 % |

| 2003-03-31 | 2013-11-30 | 128 | 87 % |

| 2022-09-30 | 2024-03-31 | 18 | 31 % |

| Moyenne | 49 | 57 % | |

| Somme | 293 | ||

| Pourcentage des mois | 44 % |

Source : PWL Capital; Source de données : DFA

Les reprises ont duré en moyenne 49 mois et représenté 44 % des mois entre 1970 et 2024, générant un rendement moyen de 57 %. Les marchés baissiers ayant duré 19 % des mois, les investisseurs ont passé 63 % du temps (19 % + 44 %) à perdre de l’argent ou à récupérer leurs pertes.

Le tableau 5 décrit les périodes d’expansion, au cours desquelles les marchés ont atteint successivement de nouveaux sommets historiques. Ces périodes n’étaient pas rares : elles représentaient 37 % des mois de notre échantillon et généraient un rendement réel moyen de 79 %. Les périodes d’expansion des années 1970 et du début des années 1980 (périodes de forte inflation) étaient modérées, avec des rendements compris entre 0 % et 17 % seulement. Les périodes d’expansion du milieu des années 1980, des années 1990 et des années 2010 étaient beaucoup plus fortes, avec des rendements supérieurs à 100 %.

Tableau 5 – Profil des périodes d’expansion basé sur les rendements réels

| Début de l’expansion | Fin de l’expansion | Durée de l’expansion(mois) | Rendement réalisé |

| 1971-04-30 | 1973-01-31 | 21 | 17 % |

| 1980-11-30 | 1980-11-30 | 0 | 0 % |

| 1984-12-31 | 1987-08-31 | 32 | 119 % |

| 1993-07-31 | 2000-08-31 | 85 | 154 % |

| 2013-11-30 | 2021-12-31 | 97 | 103 % |

| 2024-03-31 | 2024-12-31 | 9 | 13 % |

| Moyenne | 41 | 79 % | |

| Somme | 244 | ||

| Pourcentage des mois | 37 % |

Source: PWL Capital; source de donnée: DFA

Les cycles complets sont illustrés au tableau 6. Certains cycles ont été extrêmement courts : le cycle 1970-1972 n’a duré que trois ans et a généré un rendement de 17 %. D’autres ont été extrêmement longs. Le cycle le plus long a débuté au sommet du marché en 2000 et s’est terminé au début du marché baissier de 2022, d’une durée de plus de 20 ans (256 mois). En moyenne, un cycle complet a généré un rendement réel de 80 % et a duré 110 mois, soit plus de 9 ans.

Tableau 6 – Profil des cycles complets du marché boursier basé sur les rendements réels

| Début du cycle | Fin du cycle | Durée du cycle(mois) | Rendement réalisé |

| 1969-12-31 | 1973-01-31 | 37 | 17 % |

| 1973-01-31 | 1980-11-30 | 94 | 3 % |

| 1980-11-30 | 1987-08-31 | 81 | 122 % |

| 1987-08-31 | 2000-08-31 | 156 | 156 % |

| 2000-08-31 | 2021-12-31 | 256 | 103 % |

| 2021-12-31 | 2024-12-31 | 36 | 16 % |

| Moyenne | 110 | 80 % | |

| Somme | 660 | ||

| Pourcentage des mois | 100 % |

Source: PWL Capital; Data source: DFA

Le marché boursier est une machine à multiplier la richesse pour les détenteurs à long terme de portefeuilles d’actions diversifiés à l’échelle mondiale. Un dollar investi en actions le dernier jour de 1969 valait plus de 16 dollars de valeur d’achat réelle fin 2024. Certains se moqueront de l’idée de conserver ses placements pendant 55 ans. Mais même sur dix ans, les investisseurs ont parfois doublé leur pouvoir d’achat. Pensez-y. Les investisseurs n’ont pas travaillé pour cet argent. Le marché a fait le travail. Il a suffi aux investisseurs de reporter leur consommation et d’accepter l’inévitable volatilité. Mais le plus difficile, c’est que les investisseurs qui ont bénéficié de cette capitalisation des rendements se sont abstenus de négocier activement et ont laissé le marché travailler. La négociation active interrompt la capitalisation des rendements. Ce sont les maisons de courtage et les plateformes de négociation qui s’enrichissent grâce à vos comportements de négociation active, pas vous.

La période 1970-2024 reproduit la durée de la vie adulte d’un investisseur. Le comportement du marché durant cette période n’est qu’un scénario parmi des millions qui auraient pu se produire. Les 55 prochaines années seront différentes. Les rendements pourraient s’avérer plus faibles ou plus élevés à l’avenir. Les investisseurs peuvent maximiser leurs chances de réussite financière en ajustant leur stratégie d’épargne et de dépenses au fil du temps. Pour les retraités, cette stratégie flexible signifie dépenser davantage si le portefeuille se porte mieux que prévu et dépenser moins en cas de baisse. Les investisseurs en phase d’accumulation pourraient épargner moins si le portefeuille surpasse les attentes et épargner davantage dans le cas contraire.

La performance des titres à revenu fixe canadiens au cours de la période 1970-2024 a été exceptionnelle. Compte tenu des faibles taux obligataires actuels, les investisseurs ne devraient pas s’attendre à ce qu’une telle performance se reproduise. Parallèlement, les rendements boursiers ont été à peu près moyens, de sorte que la période examinée fournit une indication raisonnable des attentes quant à l’avenir. Par conséquent, les obligations sous-performeront probablement les actions dans une plus large mesure que durant la période 1970-2024. Les investisseurs qui souhaitent sérieusement accumuler du patrimoine ont besoin d’une allocation substantielle en actions.

Le constat le plus frappant de cette étude n’est pas qu’un dollar investi pendant 55 ans se soit transformé en 16 dollars corrigés de l’inflation. Il s’agit plutôt du fait qu’une telle création de richesse a eu lieu malgré deux décennies de rendements nuls ou négatifs. De longues périodes de disette peuvent survenir de manière inattendue après une période de rendements élevés. L’inverse est aussi vrai. Les investisseurs à succès tolèrent de longues périodes de rendements minimes, voire négatifs. Ces périodes constituent le prix à payer pour rejoindre le club des investisseurs à long terme performants.

Ceci dit, la capitalisation des rendements est une fonction exponentielle. Ceux qui commencent à épargner et à investir tôt et qui persévèrent dans leur stratégie de portefeuille diversifié seront ceux qui en bénéficieront le plus.

[1] Source: PWL Capital; sources de données: Dimson, Marsh et Staunton, DFA