Un CÉIÉ est un compte d’épargne à intérêt élevé offert par une institution de dépôt canadienne. Cette institution peut être une banque à charte ou une fiducie dont les dépôts sont assurés par la Société d’assurance-dépôts du Canada (SADC), ou une coopérative de crédit, auquel cas ils sont assurés par l’assurance-dépôts provinciale pertinente.

Les taux des CÉIÉ sont généralement supérieurs à ceux des comptes chèques et des comptes d’épargne. Une institution financière peut offrir des fonds communs de placement de CÉIÉ par le biais de divers canaux de distribution, chacun avec un taux d’intérêt différent. Par exemple, la classe F de ces fonds, qui offre des taux d’intérêt plus élevés que la plupart des autres types de CÉIÉ, n’est pas accessible aux investisseurs autonomes. Des exemples de taux pour les comptes chèques, d’épargne et CÉIÉ RBC sont présentés dans le tableau 1.

Tableau 1 – Taux sur les dépôts offerts par la Banque Royale du Canada le 20 septembre 2022

| Compte chèques | 0,00 % |

| Compte d’épargne | 0,01 % |

| CÉIÉ (direct) | 1,10 % |

| CÉIÉ (fonds commun de classe A) | 2,80 % |

| CÉIÉ (fonds commun de classe F) | 3,05 % |

| Source des données : Banque Royale du Canada |

|

Cinq FNB de CÉIÉ en dollars canadiens et deux FNB de CÉIÉ en dollars américains sont offerts au Canada. Le plus ancien, Purpose High Interest Savings ETF, a été lancé en 2013 (CAD) et 2016 (USD), tandis que tous les autres ont été lancés en 2019 ou plus récemment. Tous ces FNB paient un revenu mensuel et se négocient à un prix égal ou légèrement supérieur à leur prix d’émission (50 $ pour les FNB de CÉIÉ en dollars canadiens et 100 $ pour les FNB de CÉIÉ en dollars américains). Généralement, le prix augmente tout au long du mois en raison des intérêts courus et redescend à près de 50 $ après chaque distribution mensuelle, comme illustré à la figure 1.

Figure 1 – Évolution du prix du FNB CI High Interest Savings en 2022

Source : MarketWatch

Il existe trois FNB de CÉIÉ avec des actifs supérieurs à 1 milliard de dollars, le plus important étant le FNB d’épargne à intérêt élevé CI First Asset avec plus de 3 milliards de dollars d’actifs sous gestion. Tous les FNB de CÉIÉ ont des RFG similaires, oscillant autour de 0,16 %. Les principales caractéristiques de tous les FNB de CÉIÉ cotés au Canada sont récapitulées dans le tableau 2.

Tableau 2 – Principales caractéristiques de tous les FNB de CÉIÉ cotés au Canada

| Nom | Symbole | Devise | Distributions | Fournisseur | ASG (million) | RFG | Lancement |

| High Interest Savings Account Fund | HISA | CAD | Mensuelles | Evolve ETFs | $1,631 | 0.17% | 2019-11-21 |

| CI First Asset High Interest Savings ETF | CSAV | CAD | Mensuelles | CI First Asset | $3,400 | 0.16% | 2019-06-18 |

| Horizons High Interest Savings ETF | CASH | CAD | Mensuelles | Horizons | $460 | 0.13% | 2021-11-02 |

| Purpose High Interest Savings ETF | PSA | CAD | Mensuelles | Purpose | $2,552 | 0.16% | 2013-10-10 |

| Ninepoint High Interest Savings Fund – ETF Series Units | NSAV | CAD | Mensuelles | NinePoint Partners | $150 | 0.16% | 2020-11-17 |

| High Interest Savings Account Fund | HISU.U | USD | Mensuelles | Evolve ETFs | $32 | NA | 2022-08-23 |

| Purpose US Cash Fund | PSU.U | USD | Mensuelles | Purpose | $462 | 0.18% | 2016-02-23 |

| Sources des données : Evolve ETFs, CI, Horizons, Purpose et Ninepoint | |||||||

La plus grande différence entre les fonds communs de placement de CÉIÉ et les FNB de CÉIÉ est que ces derniers ne sont pas assurés par la SADC. En effet, les fonds communs de placement de CÉIÉ permettent aux investisseurs d’être enregistrés auprès de l’institution de dépôt en tant que déposants individuels, tandis que les FNB de CÉIÉ regroupent les sommes fournies par tous les investisseurs et investissent le produit au nom du FNB. Cependant, les FNB de CÉIÉ investissent principalement auprès d’institutions financières d’importance systémique (IFIS), qui sont soumises à des exigences réglementaires plus strictes que celles qui ne le sont pas. Au Canada, nous avons trois types d’IFIS.

Tableau 3 – Types d’institutions financières d’importance systémique au Canada

| Type | Institution | Exigences réglementaires |

| Banques d’importance systémique mondiale | RY, TD | Les plus élevées |

| Banques d’importance systémique nationale | RY, TD, BMO, BNS, CM, NA | |

| Institution financière d’importance systémique pour le Québec | Groupe Desjardins | |

| Autres institutions financières | Les moins élevées | |

| Sources : SADC, AMF |

||

Trois FNB représentant l’essentiel (7,5 milliards de dollars) des actifs gérés par le secteur investissent dans la Banque de Montréal, la Banque Scotia, la Banque Nationale du Canada et la Banque Canadienne Impériale de Commerce. Cependant, de nombreux prospectus de FNB de CÉIÉ laissent la porte ouverte à des investissements dans d’autres institutions financières sous réglementation fédérale ou provinciale et dans des titres du marché monétaire de grande qualité. Les institutions de dépôt sous-jacentes à tous les FNB de CÉIÉ sont présentées dans le tableau 4.

Tableau 4 – Institutions de dépôt sous-jacentes des FNB de CÉIÉ

| Nom | Symbole | Devise | Banques canadiennes sous-jacentes | Prospectus |

| High Interest Savings Account Fund | HISA | CAD | NA, CM, BMO, BNS | Banques à charte, coopératives de crédit ou sociétés de fiducie canadiennes. |

| CI First Asset High Interest Savings ETF | CSAV | CAD | NA, CM, BMO, BNS | Banques à charte, coopératives de crédit ou sociétés de fiducie canadiennes. |

| Horizons High Interest Savings ETF | CASH | CAD | Non communiqué | Banques à charte canadiennes. Peut également investir dans des titres de créance à court terme (un an ou moins) de grande qualité, y compris des bons du Trésor et des billets à ordre émis ou garantis par les gouvernements canadiens ou leurs organismes, et des acceptations bancaires. |

| Purpose High Interest Savings ETF | PSA | CAD | NA, CM, BMO, BNS | Banques à charte et/ou coopératives de crédit canadiennes |

| Ninepoint High Interest Savings Fund – ETF Series Units | NSAV | CAD | BMO | Banques canadiennes de l’annexe 1 |

| High Interest Savings Account Fund | HISU.U | USD | Non communiqué | Banques à charte, coopératives de crédit ou sociétés de fiducie canadiennes. Peut également investir dans des titres de créance à court terme de grande qualité (avec une durée jusqu’à l’échéance de 365 jours ou moins) avec une notation désignée, y compris des bons du Trésor et des billets à ordre émis ou garantis par les gouvernements canadiens ou leurs organismes et les acceptations bancaires. |

| Purpose US Cash Fund | PSU.U | USD | NA, CM, BNS | Banques à charte canadiennes et/ou coopératives de crédit canadiennes. Le fonds peut également investir dans des titres de créance à court terme (un an ou moins) de grande qualité, libellés en dollars américains, y compris des bons du Trésor et des billets à ordre émis ou garantis par des gouvernements étrangers ou canadiens ou leurs agences, des acceptations bancaires, des papiers commerciaux adossés à des actifs. Papier commercial libellé en dollars américains émis par des banques à charte étrangères ou canadiennes, des sociétés de prêt, des sociétés de fiducie et des sociétés et des fonds du marché monétaire canadiens libellés en dollars américains. Les investissements effectués par le fonds seront dans les deux meilleures catégories de notation de l’une des agences de notation désignées (telles que définies dans le Règlement 81-102). Le fonds peut conclure des opérations de prêt de titres pour générer des revenus supplémentaires. |

| Sources : Evolve ETFs, CI, Horizons, Purpose et Ninepoint |

||||

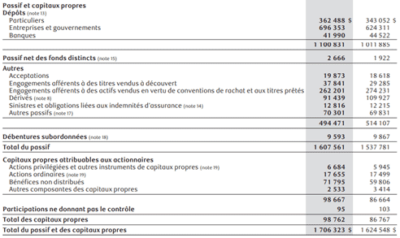

En ce qui concerne la sécurité, nous devons également garder à l’esprit que les dépôts dans un CÉIÉ, qu’ils soient détenus par un particulier, une société ou un FNB, sont un passif de premier rang dans le bilan d’une institution financière. Par exemple, au bilan de la Banque Royale du Canada (tableau 5), les dépôts sont listés au-dessus des acceptations bancaires, qui sont généralement considérées comme solides comme le roc. À mon avis, les dépôts CÉIÉ non assurés sont susceptibles d’être entièrement remboursés en cas de défaillance d’une institution financière de dépôt, contrairement à la dette subordonnée et la dette de capital réglementaire de la même institution.à

Tableau 5 – Passifs de la Banque Royale du Canada au 31 octobre 2021

Source : Banque Royale du Canada – Rapport Annuel 2021

La Banque Royale du Canada et de la Banque Scotia sont les deux seules sources de données à propos des taux de CÉIÉ que nous ayons trouvé. En ce qui concerne la Banque Scotia, seul l’historique des taux sur le fonds de CÉIÉ de classe A était disponible. Nous avons ajouté 0,15 % à ces taux (ce qui est présentement la marge entre les classes A et F) pour estimer les taux des fonds de CÉIÉ de classe F.

Les FNB de CÉIÉ peuvent accueillir de grosses sommes d’argent, ce qui est particulièrement utile lorsque les montants à investir dépassent de loin les limites de la SADC. Les FNB de CÉIÉ sont également très liquides, à T+1 (livraison le lendemain).

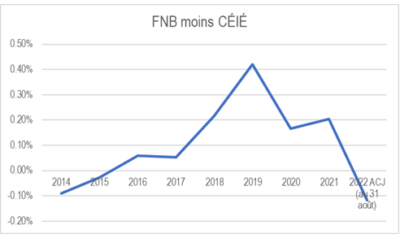

Les FNB de CÉIÉ ont également tendance à offrir des rendements plus élevés que les fonds communs de placement de CÉIÉ de notre échantillon. Nous avons ainsi comparé les rendements des fonds communs de placement de CÉIÉ de classe F de la Banque Royale du Canada et de la Banque Scotia avec le rendement du seul FNB de CÉIÉ possédant une longue feuille de route, le FNB d’épargne à intérêt élevé Purpose (symbole : PSA). Nous avons constaté que le FNB surperformait les CÉIÉ de 10 points de base en moyenne, comme le montre la Figure 2.

Figure 2 – Différence de rendement entre le FNB d’épargne à intérêt élevé Purpose et les CÉIÉ de classe F offerts par la Banque Royale du Canada et la Banque Scotia, janvier 2014 – août 2022

Sources des données : Morningstar, Banque Royale du Canada, Banque Scotia

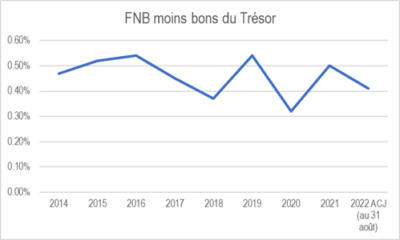

Les FNB de CÉIÉ affichent également une prime importante (en moyenne de 46 points de base; voir la Figure 3) par rapport aux bons du Trésor du gouvernement canadien en échange de leur risque plus élevé. Bien sûr, il n’est pas garanti que les FNB de CÉIÉ bénéficieront toujours de taux d’intérêt plus élevés que les bons du Trésor. Néanmoins, on peut s’attendre à ce que les FNB de CÉIÉ surpassent les bons du Trésor la plupart du temps, car le coût de financement des banques est généralement plus élevé que le taux d’intérêt des bons du Trésor canadien, ces derniers étant moins risqués.

Figure 3 – Différence de rendement entre le FNB d’épargne à intérêt élevé Purpose et les bons du Trésor d’échéance un mois, janvier 2014 – août 2022

Source des données : Morningstar

Tout d’abord, les FNB de CÉIÉ ne bénéficient pas de l’assurance SADC. Ces FNB rassemblent des centaines de millions de dollars, donc une assurance de 100 000 $ par compte éligible n’a pas d’effet sur la sécurité du placement.

Ensuite, nous ne savons pas avec certitude comment le prix d’un FNB de CÉIÉ réagirait dans un environnement de forte tension sur le marché. Comme indiqué ci-dessous, la revente de parts d’un FNB de CÉIÉ à un prix inférieur à sa valeur liquidative en réduit le rendement. Cependant, il est très peu probable que les banques sous-jacentes refusent de rembourser les dépôts aux clients, même dans un environnement de stress élevé. Ainsi, les rachats de FNB de CÉIÉ dans des conditions de marché volatiles ne devraient pas poser de problème. Par exemple, en mars 2020, qui était une période de tension extrêmement élevée sur les marchés des capitaux, tous les FNB de CÉIÉ en circulation étaient stables et se négociaient à leur prix d’émission (50 $ pour les FNB de CÉIÉ en dollars canadiens, 100 $ pour les FNB de CÉIÉ en dollars américains) ou au-dessus.

Les investisseurs doivent également prendre en considération le fait qu’ils doivent négocier les FNB de CÉIÉ par l’intermédiaire d’un courtier de l’OCRCVM, ce qui peut être plus compliqué que le processus pour les investisseurs qui traitent directement les CÉIÉ avec leur banque.

Les prix du marché peuvent s’écarter de la valeur nette de l’actif (« VNA »). Les investisseurs doivent négocier les FNB de CÉIÉ avec prudence et s’assurer d’acheter et de vendre le FNB à un prix le plus proche possible de la valeur nette de l’actif. Les VNA des FNB de CÉIÉ sont publiées quotidiennement sur le site Web du FNB en date de la veille. Cette valeur doit être ajustée pour le jour supplémentaire d’intérêts courus en examinant l’augmentation quotidienne du cours de l’action. La VNA augmente davantage le premier jour de la semaine de travail (la plupart du temps un lundi mais cela peut varier en fonction des jours fériés) pour tenir compte de l’intérêt couru durant la fin de semaine. La VNA redescend tout près du prix d’émission le jour de la distribution mensuelle. Chaque cent au-dessus de la VNA lors d’un achat ou en dessous de la VNA lors de la revente réduit le rendement pour l’investisseur. L’écart acheteur-vendeur coté sur un FNB de CÉIÉ augmentera probablement ce coût, élargissant l’écart entre le prix de la transaction et la valeur nette de l’actif du FNB. L’impact négatif de l’écart par rapport à la VNA sur le rendement de l’investissement est accru si la période de détention est relativement courte. Le tableau 6 illustre la réduction du rendement qui résulte de plusieurs écarts hypothétiques par rapport à la valeur nette de l’actif, compte tenu également de la période de détention. Par exemple, un écart total d’un cent par action sur la transaction aller-retour (l’achat et la vente subséquente) réduit le rendement de 0,02 % si le fonds est détenu pendant une année complète et de 0,24 % s’il est détenu pendant seulement un mois.

Tableau 6 – Réduction du rendement selon différents écarts avec la VNA d’un FNB de CÉIÉ en dollars canadiens

| Période de détention | ||||

| Écart avec la VNA | 1 mois | 3 mois | 6 mois | 1 an |

| $ 0,01 | 0,24 % | 0,08 % | 0,04 % | 0,02 % |

| $ 0,02 | 0,48 % | 0,16 % | 0,08 % | 0,04 % |

| $ 0,03 | 0,72 % | 0,24 % | 0,12 % | 0,06 % |

| $ 0,04 | 0,96 % | 0,32 % | 0,16 % | 0,08 % |

| $ 0,05 | 1,20 % | 0,40 % | 0,20 % | 0,10 % |

| Source : PWL Capital | ||||

Un autre coût encouru par les investisseurs en FNB de CÉIÉ est celui des commissions de courtage, qui réduisent encore le rendement d’un FNB de CÉIÉ. Ces commissions sont également facturées aux investisseurs qui achètent des actions d’un fonds commun de placement de CÉIÉ. Le tableau 7 donne des exemples de la réduction du rendement causée par des commissions de courtage de 10 $, selon le montant de la transaction et la période de détention. Par exemple, pour un investisseur qui paie 10 $ à l’achat et 10 $ à la revente de 10 000 $ d’un FNB de CÉIÉ avec une période de détention d’un an, le rendement est réduit de 0,20 % alors que le même niveau de commissions pour une période de détention d’un mois réduit le rendement de 2,40 %.

Tableau 7 – Réduction du rendement d’un FNB de CÉIÉ causée par une commission de 10 $ (10 $ à l’achat plus 10 $ à la revente)

| Période de détention | ||||

| Montant | 1 mois | 3 mois | 6 mois | 1 an |

| $ 10 000 | 2,40 % | 0,80 % | 0,40 % | 0,20 % |

| $ 100 000 | 0,24 % | 0,08 % | 0,04 % | 0,02 % |

| $ 1 000 000 | 0,02 % | 0,01 % | 0,00 % | 0,00 % |

| $ 10 000 000 | 0,00 % | 0,00 % | 0,00 % | 0,00 % |

| Source : PWL Capital | ||||

Enfin, l’achat et la vente subséquente de parts d’un FNB de CÉIÉ en dollars américains peuvent entraîner un gain ou une perte en capital réalisé en raison de la conversion de devises lors de la revente du titre. Cela ne se produira pas avec un investissement dans un CÉIÉ direct ou dans un fonds commun de CÉIÉ en dollars américains, avec lequel le gain ou la perte de change ne sera réalisé que lorsque l’investisseur reconvertira ses fonds en dollars canadiens.

Les FNB de CÉIÉ sont susceptibles de fournir une prime de risque supérieure à un investissement dans un CÉIÉ direct ou dans un fonds commun de CÉIÉ. Nous avons calculé une différence de 0,10 % avec fonds de CÉIÉ de classe F de Scotia et RBC, mais les taux des CÉIÉ des diverses institutions financières sont très dispersés selon les besoins de chaque institution d’attirer des dépôts. Pendant ce temps, les fournisseurs de FNB de CÉIÉ affirment qu’ils offrent la plupart du temps des taux d’intérêt très compétitifs, car ils négocient leurs taux directement avec les banques en fonction d’un volume élevé. Par exemple, le rendement net le plus élevé affiché par les FNB de CÉIÉ en dollars canadiens au moment de la rédaction était de 3,59 %, comparativement à 3,05 % pour les fonds communs de placement de CÉIÉ de classe F les plus rémunérateurs parmi les banques que nous avons sondées. Les FNB de CÉIÉ peuvent également fournir une solution aux investisseurs qui ont des montants très importants à investir, bien que certains fonds communs de CÉIÉ de grandes banques acceptent tout de même entre 25 et 50 millions de dollars.

Les FNB de CÉIÉ pourraient constituer une alternative appropriée aux CÉIÉ directs et aux fonds communs de CÉIÉ pour les investisseurs qui sont prêts à accepter un risque plus élevé (puisque les FNB de CÉIÉ ne sont pas couverts par garantie de la SADC) pour un rendement plus élevé. La négociation des FNB de CÉIÉ nécessite de porter attention à l’écart de prix du FNB par rapport à la valeur nette de l’actif afin de minimiser son impact négatif sur le rendement. Les FNB de CÉIÉ peuvent également ne pas convenir aux petits montants ou aux sommes investies pendant une courte période, étant donné que l’écart par rapport à la valeur nette de l’actif et les commissions pourraient annuler la majeure partie de leur rendement excédentaire espéré.

Étant donné que la plupart des FNB de CÉIÉ ont été lancés depuis 2019, il n’y a qu’une courte fenêtre pour laquelle nous avons un historique de rendement pour plusieurs FNB de CÉIÉ. Cependant, nous pouvons observer que depuis 2020, tous les FNB de CÉIÉ en dollars canadiens ont produit des rendements très similaires, comme le montre le tableau 8.

Tableau 8 – Rendements des FNB de CÉIÉ en dollars canadiens – Janvier 2020 à août 2022

| Nom | 2020 | 2021 | 2022 à ce jour (31 août) |

| High Interest Savings Account ETF | 0.90 | 0.57 | 0.97 |

| CI High Interest Savings ETF | 0.92 | 0.57 | 0.94 |

| Horizons High Interest Savings ETF | 0.98 | ||

| Purpose High Interest Savings ETF | 0.93 | 0.59 | 0.96 |

| Ninepoint High Interest Savings | 0.59 | 0.97 | |

| Source des données : Morningstar | |||

Parmi les FNB de CÉIÉ en dollars canadiens, le FNB CI High Interest Savings (CSAV) semble le choix le plus sensé pour les raisons suivantes :