Si vous avez déjà planifié votre retraite, vous avez probablement entendu parler de la célèbre règle des 4%. Cette ligne directrice suggère que vous pouvez dépenser en toute sécurité 4 % de votre portefeuille la première année de votre retraite, en ajustant ce montant pour l’inflation chaque année, sans épuiser vos économies.

Mais voici le problème: la règle des 4% repose largement sur des données historiques optimistes et biaisées. De nouvelles recherches brossent un tableau plus conservateur—et peut-être plus réaliste. Le taux de retrait sécuritaire pourrait être beaucoup plus proche de 2,7%.

Dans cet article, nous expliquerons pourquoi 2,7% est le nouveau 4% pour les retraités et ce que cela signifie pour vos plans à long terme.

En 1994, le planificateur financier William Bengen a testé les rendements historiques des actions et des obligations américaines sur des périodes de 30 ans. Il a découvert qu’un taux de retrait de 4% était le taux de dépense le plus élevé qui n’entraînait pas d’échec dans ses simulations historiques.

Depuis lors, ce conseil a été largement adopté. Une revue de 50 livres populaires sur les finances personnelles montre que beaucoup d’entre eux recommandent une règle de dépense de 4% ou plus.

Les États-Unis ont historiquement bénéficié de rendements boursiers exceptionnellement élevés—si élevés que les économistes parlent du puzzle de la prime de risque des actions. Les États-Unis ont évité des catastrophes majeures qui ont dévasté d’autres marchés (comme perdre des guerres sur leur sol), et les investisseurs ont été récompensés pour cette chance.

Une étude de 2022, Is The United States A Lucky Survivor: A Hierarchical Bayesian Approach, a estimé que les rendements boursiers américains ont dépassé les primes attendues de 2%, grâce à la chance et à l’optimisme quant à l’évitement de catastrophes futures. Se fier à cette performance passée exceptionnelle suppose que l’avenir apportera des résultats tout aussi favorables—un pari risqué.

Une étude plus complète, The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets, a examiné 2,500 années de rendements dans 38 pays développés. Cet ensemble de données inclut des marchés qui ont performé faiblement ou même échoué.

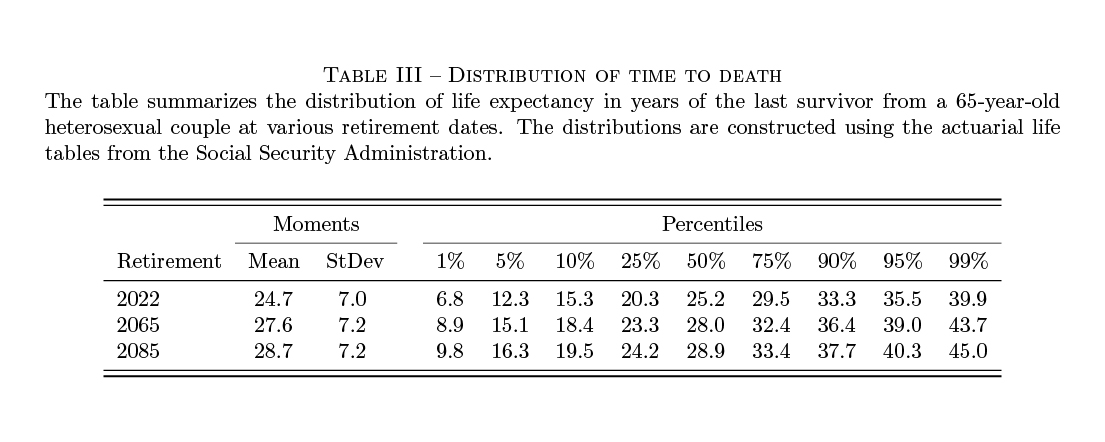

Au lieu d’utiliser une période fixe de retraite de 30 ans, les chercheurs ont tenu compte de l’espérance de vie réelle, en utilisant les tables de mortalité de la Sécurité sociale. Pour un couple de 65 ans aujourd’hui, la retraite dure en moyenne près de 25 ans—mais il y a une réelle possibilité qu’elle s’étende à 35 ans ou plus.

Source: Anarkulova, Aizhan and Cederburg, Scott and O’Doherty, Michael S. and Sias, Richard W., The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets (22 septembre 2022).

Disponible sur SSRN: https://ssrn.com/abstract=4227132 ou http://dx.doi.org/10.2139/ssrn.4227132

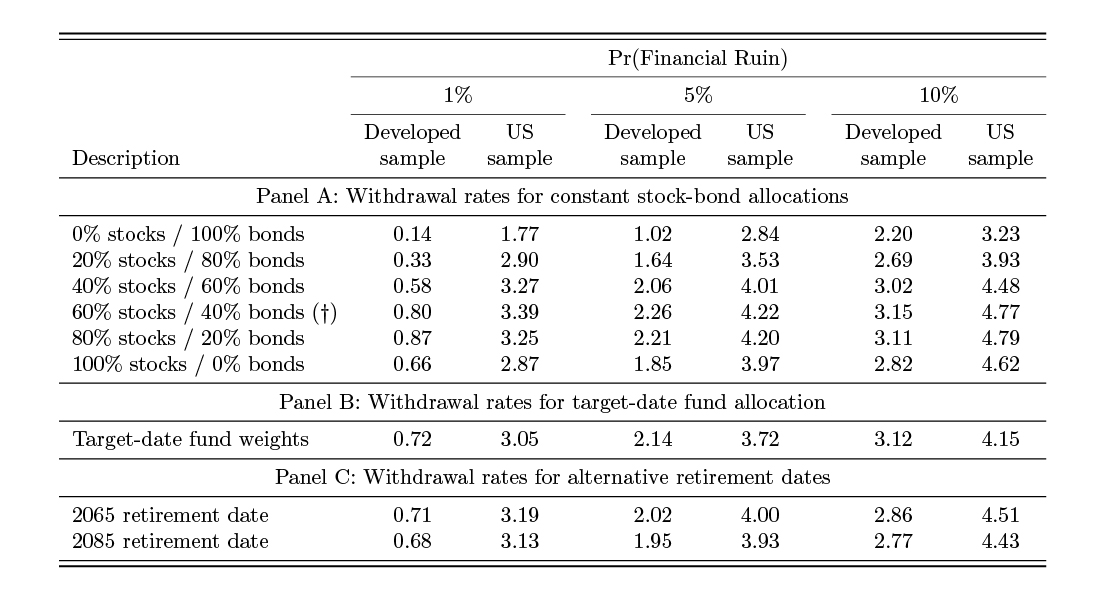

Pour un retraité avec un portefeuille traditionnel de 60% d’actions nationales et 40% d’obligations:

Non mentionné dans l’étude, l’ajout d’une diversification internationale améliore ces chiffres:

Cependant, si vous prévoyez vivre plus longtemps—comme les retraités canadiens (qui vivent plus longtemps que les Américains) ou les jeunes générations qui planifient jusqu’en 2085—le taux durable se rapproche de 2,7%.

Source: Anarkulova, Aizhan and Cederburg, Scott and O’Doherty, Michael S. and Sias, Richard W., The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets (22 septembre 2022).

Disponible sur SSRN: https://ssrn.com/abstract=4227132 ou http://dx.doi.org/10.2139/ssrn.4227132

La conclusion est simple: la règle des 4% largement utilisée n’est pas réaliste pour de nombreux retraités. Le risque de longévité et la volatilité des marchés mondiaux signifient qu’un taux de retrait plus faible est plus sécuritaire.

Il est également clair que la diversification internationale améliore considérablement les résultats, réduisant les risques de manquer d’argent.

Voici une bonne nouvelle: la plupart des retraités ne s’en tiendront pas rigidement à un seul taux de retrait. Les dépenses diminuent souvent naturellement avec le temps, surtout après avoir tenu compte de l’inflation.

D’autres stratégies peuvent protéger davantage votre retraite:

Bien que 2,7% puisse sembler conservateur, c’est un point de départ beaucoup plus réaliste pour la planification.

Les rendements historiques américains étaient exceptionnels, mais la chance n’est pas une stratégie. Utiliser un échantillon plus large est la meilleure façon de définir des attentes pour l’avenir.

Le résultat peut sembler trop conservateur, mais cela reflète un problème avec les taux de retrait sécuritaires, pas avec les données. Ils sont conçus pour soutenir les dépenses même dans le pire scénario historique.

Ils ne s’adaptent pas au scénario que vous vivez réellement. Une approche plus flexible, qui varie les dépenses en fonction des rendements réalisés et attendus, augmente probablement les dépenses durables globales sans augmenter le risque de manquer d’argent. Combinée à des stratégies de retrait des prestations gouvernementales comme le RRQ et la SV, c’est l’approche adoptée par les planificateurs financiers de PWL.