La guerre commerciale entre les États-Unis et le reste du monde a propulsé la volatilité des marchés. Le danger pour les investisseurs est d’adopter une perspective étroite, dictée par la peur de perdre de l’argent. Cet article passe en revue les différentes phases auxquelles les investisseurs en actions ont été confrontés au cours des 55 dernières années. Si détenir des actions en période de marché baissier est un remède amer, cela est néanmoins essentiel pour accroître sa richesse.

L’objectif de l’investissement à long terme est d’accumuler un patrimoine en tirant parti des rendements composés. Ce processus n’est pas sans heurts, même avec un portefeuille largement diversifié. Comprendre les baisses, les reprises et les expansions des marchés prépare les investisseurs à traverser les périodes de forte incertitude. Comprendre les cycles de marché peut aider à élaborer un plan d’investissement rigoureux et à le maintenir. Les investisseurs doivent adopter une stratégie de constitution de patrimoine, éviter de se laisser distraire par la volatilité des marchés et miser sur les rendements composés.

Cet article examine la période 1970-2024 et vise à apporter des éléments de réponse aux questions suivantes :

Nous étudions les cycles du marché boursier du point de vue d’un investisseur canadien détenant un portefeuille diversifié à l’échelle mondiale de 1970 à 2024.

Nous construisons un portefeuille 100 % obligations, un portefeuille 100 % actions et trois portefeuilles simulant différentes répartitions d’actifs : un portefeuille 40/60, un portefeuille 60/40 et un portefeuille 80/20 d’actions et d’obligations.

Les rendements sont calculés en dollars canadiens. Les portefeuilles sont rééquilibrés mensuellement.

Le portefeuille d’actions reproduit l’exposition au marché du FNB Vanguard Global Equity (VEQT), avec 30 % d’actifs investis dans un indice pondéré selon la capitalisation boursière des actions canadiennes et 70 % dans un indice d’actions mondiales hors Canada. Les retenues d’impôt étrangères et un ratio de frais de 0,24 % sont pris en compte pour simuler l’expérience d’un investisseur.

Le portefeuille obligataire détient l’indice du marché obligataire canadien total, moins 0,24 % de frais. Lorsque les données sur le marché obligataire canadien total ne sont pas disponibles, nous utilisons un portefeuille de durée similaire composé à 50 % de bons du Trésor canadiens et à 50 % d’obligations canadiennes à long terme.

Nous mesurons les cycles de marché à l’aide des données sur le rendement total mensuel, qui incluent les versements de dividendes et d’intérêts. L’utilisation du rendement total mensuel plutôt que des cours quotidiens ou intra journaliers efface certains marchés baissiers historiques. Par exemple, le marché baissier de 2020 a débuté en février et a atteint son point le plus bas à la mi-mars, suivi d’une forte reprise à la fin du mois. Par conséquent, les données mensuelles de rendement total ne montrent pas de marché baissier en 2020. Les rendements totaux incluent les dividendes, qui compensent en partie la baisse des prix des actions en 2022, de sorte que cette période n’apparaît pas comme un marché baissier dans nos données. Notre objectif est de fournir un aperçu des cycles de marché plutôt que de documenter méticuleusement tous les marchés baissiers historiques.

Les cycles de marché reposent sur l’idée que la constitution d’un patrimoine grâce aux investissements en actions n’est pas une expérience linéaire : il y a des avancées et des revers. Les actionnaires sont principalement rémunérés pour supporter ces revers, ou marchés baissiers. Le cycle se déroule comme suit :

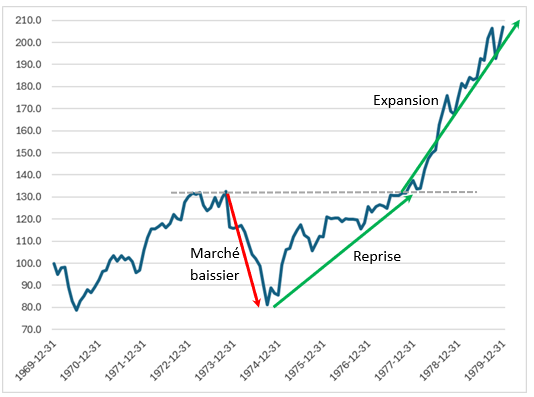

Il est facile de parler de cycles de marché, mais ne vous y trompez pas : les points de retournement ne peuvent être identifiés qu’a posteriori. La figure 1 illustre les phases du cycle de marché avec la performance de 100 $ investis dans le portefeuille boursier mondial au cours des années 1970.

Figure 1 – Les phases des marchés d’actions

Source : PWL Capital; source de données : DFA

Le tableau 1 présente les rendements annualisés, les volatilités et les valeurs composées d’un placement d’un dollar sur 55 ans pour différents portefeuilles. Comme prévu, le rendement, la volatilité et la valeur composée augmentent avec la pondération des actions. La modeste différence de rendement, inférieure à 2 %, entre les titres à revenu fixe et les actions mondiales s’explique par l’excellent rendement des obligations canadiennes durant la période, ainsi que par la forte proportion d’obligations de sociétés et provinciales dans l’indice. À la fin de 2024, un dollar investi continuellement en titres à revenu fixe de janvier 1970 à décembre 2024 valait 48 $, contre 130 $ pour les actions mondiales. Un portefeuille 60/40 produisait deux fois plus de dollars qu’un portefeuille entièrement composé de titres à revenu fixe.

Tableau 1 – Rendements nominaux, volatilité et valeur finale des portefeuilles 1970-2024

| Portefeuille | Rendement annualisé | Volatilité | Valeur finale d’un dollar investi en janvier 1970 |

| Revenu fixe | 7,32 % | 5,74 % | 48,65 $ |

| 40AC60RF | 8,30 % | 6,87 % | 80,46 $ |

| 60AC40RF | 8,69 % | 8,59 % | 98,06 $ |

| 80AC20RF | 9,01 % | 10,65 % | 115,21 $ |

| Actions mondiales | 9,26 % | 12,89 % | 130,44 $ |

Source : PWL Capital; source de données : DFA

En moyenne, les actions mondiales ont enregistré un rendement de 0,80 % par mois. Elles ont généré des rendements positifs pendant 64 % des mois. Le meilleur mois a été janvier 1975, avec un rendement de 15,9 %, et le pire, sans surprise, octobre 1987, avec un rendement de ‑18,4 %.

Examinons maintenant le portefeuille d’actions. Le tableau 2 montre qu’il y a eu sept marchés baissiers au cours de la période, soit en moyenne 1,3 par décennie.

Tableau 2 – Profil des marchés baissiers 1970-2024

| Début de la baisse | Fin de la baisse | Durée de la baisse (mois) | Rendement réalisé |

| 1969-12-31 | 1970-06-30 | 6 | -21 % |

| 1973-10-31 | 1974-09-30 | 11 | -39 % |

| 1980-11-30 | 1982-07-31 | 20 | -22 % |

| 1987-08-31 | 1987-11-30 | 3 | -22 % |

| 1989-12-31 | 1990-09-30 | 9 | -23 % |

| 2000-08-31 | 2003-03-31 | 31 | -43 % |

| 2007-05-31 | 2009-02-28 | 21 | -42 % |

| Moyenne | 14 | -30 % | |

| Somme | 101 | ||

| Pourcentage des mois | 15 % | ||

Source : PWL Capital; source de données : DFA

En moyenne, les marchés baissiers ont duré 14 mois, le plus long ayant duré deux ans et demi et le plus court, trois mois. Leur intensité a aussi considérablement varié : si certains ont connu une baisse dépassant à peine les 20 %, d’autres ont enregistré une baisse de plus de 40 %. En moyenne, le rendement des marchés baissiers a été de -30 %. Globalement, le portefeuille d’actions mondiales a connu une période de marché baissier 15 % du temps, soit lors de 8,5 des 55 années passées en revue dans cet historique.

Le tableau 3 détaille les reprises depuis 1970. Elles ont duré en moyenne 28 mois, soit deux fois la durée moyenne de la phase baissière du cycle boursier. Elles ont nécessité un gain moyen de 49 % pour compenser complètement le marché baissier correspondant. Au total, les reprises ont duré 194 mois, soit l’équivalent de 16 années sur la période de 55 ans examinée, ou 29 % du temps.

Dans l’ensemble, 44 % des mois de notre échantillon (15 % + 29 %) ont été des marchés baissiers ou des périodes de reprise. Les marchés ont été positifs la plupart du temps, mais une part importante de ces rendements positifs a servi à compenser les pertes antérieures.

Tableau 3 – Profil des reprises 1970-2024

| Début de la reprise | Fin de la reprise | Durée de la reprise (mois) | Rendement réalisé |

| 1970-06-30 | 1971-03-31 | 9 | 28 % |

| 1974-09-30 | 1977-11-30 | 38 | 66 % |

| 1982-07-31 | 1982-12-31 | 5 | 29 % |

| 1987-11-30 | 1989-07-31 | 20 | 33 % |

| 1990-09-30 | 1993-02-28 | 29 | 31 % |

| 2003-03-31 | 2006-11-30 | 44 | 81 % |

| 2009-02-28 | 2013-03-31 | 49 | 73 % |

| Moyenne | 28 | 49 % | |

| Somme | 194 | ||

| Pourcentage des mois | 29 % |

Source : PWL Capital; source de données : DFA

Les périodes d’expansion ont été inégales. Comme le montre le tableau 4, elles ont duré de plus de 10 ans à quelques mois seulement. À trois reprises, elles ont généré un rendement supérieur à 200 %, mais à deux autres reprises, le rendement a été minimal. De 1970 à 2024, le marché boursier a connu une expansion 55 % du temps, soit 365 mois sur 660. En moyenne, les périodes d’expansion ont duré 52 mois et ont généré un rendement de 124 %.

Tableau 4 – Profil des périodes d’expansion boursières 1970-2024

| Début de l’expansion | Fin de l’expansion | Durée de l’expansion (mois) | Rendement réalisé |

| 1971-03-31 | 1973-10-31 | 31 | 31 % |

| 1977-11-30 | 1980-11-30 | 36 | 104 % |

| 1982-12-31 | 1987-08-31 | 56 | 233 % |

| 1989-07-31 | 1989-12-31 | 5 | 2 % |

| 1993-02-28 | 2000-08-31 | 90 | 235 % |

| 2006-11-30 | 2007-05-31 | 6 | 7 % |

| 2013-03-31 | 2024-12-31 | 141 | 255 % |

| Moyenne | 52 | 124 % | |

| Somme | 365 | ||

| Pourcentage des mois | 55 % |

Source : PWL Capital; source de données : DFA

Dans l’ensemble, les cycles du marché boursier ont été très diversifiés. Le cycle le plus court, qui a débuté en 1987, n’a duré que 28 mois et a généré très peu de rendement avant de retomber dans un nouveau marché baissier. Fin 2024, nous étions dans le cycle de marché le plus long depuis 1970, s’étalant sur 211 mois, soit 17,5 ans. Ce cycle a également été le plus lucratif, avec un rendement réalisé de 256 %.

Tableau 5 – Profil des cycles boursiers 1970-2024

| Début du cycle | Fin du cycle | Durée du cycle (mois) | Rendement réalisé |

| 1969-12-31 | 1973-10-31 | 46 | 33 % |

| 1973-10-31 | 1980-11-30 | 85 | 107 % |

| 1980-11-30 | 1987-08-31 | 81 | 236 % |

| 1987-08-31 | 1989-12-31 | 28 | 5 % |

| 1989-12-31 | 2000-08-31 | 128 | 238 % |

| 2000-08-31 | 2007-05-31 | 81 | 12 % |

| 2007-05-31 | 2024-12-31 | 211 | 256 % |

| Moyenne | 94 | 127 % | |

| Somme | 660 | ||

| Pourcentage des mois | 100 % |

Source : PWL Capital; source de données : DFA

Les marchés boursiers ont enregistré des rendements positifs 64 % des mois entre 1970 et 2024. Ils ont cependant affiché un recul 36 % de ces mois, et la baisse a été soutenue (marchés baissiers) pendant 15 % du temps.

Les marchés baissiers peuvent être extrêmes et leur reprise, longue. En moyenne, les reprises durent deux fois plus longtemps que les marchés baissiers.

Le cycle boursier moyen a duré près de huit ans. Certains de ces cycles sont très lucratifs, d’autres moins. Les investisseurs ne se rendent compte du type de cycle dans lequel ils se trouvent qu’après coup.

Le marché boursier est une machine à multiplier la richesse. Les points de retournement entre les phases des cycles boursiers étant largement imprévisibles, la seule façon fiable d’investir de manière rentable est de maintenir ses investissements pendant des décennies, d’ignorer les distractions médiatiques et de laisser les rendements s’accumuler.

Les rendements nominaux ne reflètent qu’une partie de la création de valeur par les marchés. Dans mon prochain article, j’analyserai les cycles d’investissement sous l’angle des rendements réels (corrigés pour tenir compte de l’inflation).