Évaluez facilement la performance de différents résultats de planification avec les détails nécessaires pour prendre une décision éclairée. Accédez gratuitement à des outils de planification de qualité professionnelle conçus pour les Canadiens.

Un nombre surprenant de Canadiens n’ont pas assez d’épargne pour s’assurer une retraite confortable. En effet, le gouvernement fédéral estime qu’un quart des familles risquent de ne pas avoir suffisamment d’épargne pour maintenir leur niveau de vie actuel à la retraite. Pour aider les retraités à joindre les deux bouts, les gouvernements ont décidé il y a quelques années de bonifier les régimes de retraite canadien et québécois.

Les changements se traduiront par des pensions de retraite plus élevées ainsi que des prestations d’invalidité et de survivant améliorées. Cependant, ces avantages ont un coût : des cotisations obligatoires plus élevées pour les travailleurs et les employeurs. Ainsi, les travailleurs canadiens recevront des pensions du RPC et du RRQ plus élevées à l’avenir, mais en échange, ils devront cotiser davantage pendant leurs années de travail. Le montant de la rente de retraite que vous recevez du RPC ou du RRQ dépend du montant de vos cotisations, du nombre d’années et de votre âge au moment de votre retraite.

L’âge normal de la retraite est de 65 ans, mais comme je l’explique dans cette vidéo, vous pouvez percevoir une pension réduite dès 60 ans ou obtenir une pension majorée en attendant au-delà de 65 ans, jusqu’à l’âge de 70 ans.

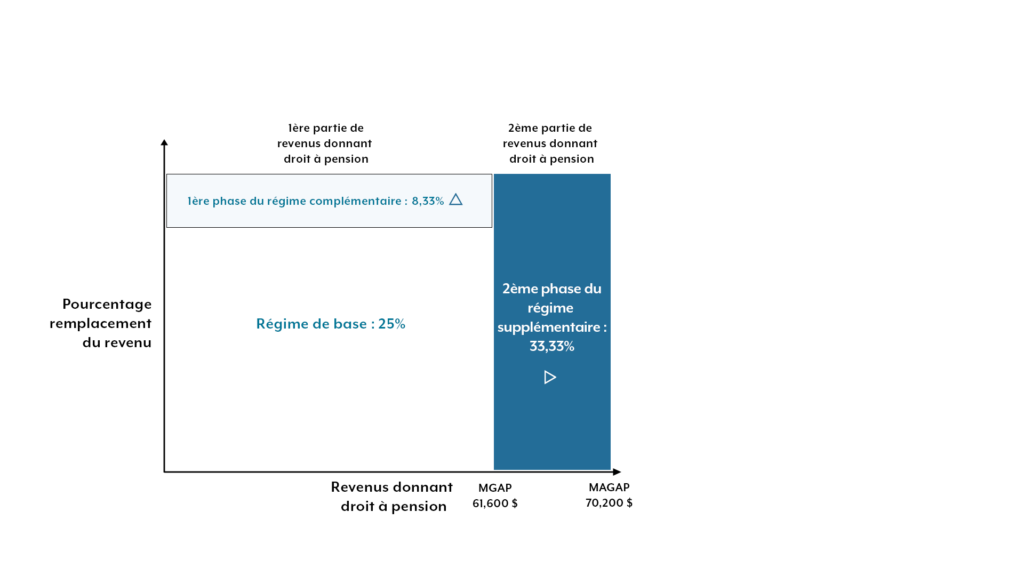

Jusqu’en 2019, les pensions de retraite du RPC et du RRQ étaient conçues pour remplacer 25 % des gains d’une personne, jusqu’à concurrence du maximum des gains annuels ouvrant droit à pension (MGAP). Le MGAP est simplement le salaire moyen gagné au Canada chaque année. En 2021, cette limite est de 61 600 $. En vertu du nouveau régime, les rentes du RPC et du RRQ seront graduellement augmentées pour remplacer un maximum de 33 % de votre revenu de travail moyen, jusqu’à concurrence du MGAP. De plus, le MGAP sera effectivement augmenté de 14 % lorsque le nouveau plan sera pleinement mis en œuvre d’ici 2025. Ainsi, les nouveaux plans couvriront un pourcentage plus élevé d’un salaire plus élevé en fin de compte.

C’est une excellente nouvelle pour les jeunes qui commencent tout juste leur carrière, mais cela ne fera pas beaucoup de différence si vous approchez de la retraite aujourd’hui. En effet, les prestations bonifiées sont progressivement mises en place sur une période de 45 ans.

Les personnes qui prendront leur retraite en 2065 ou plus tard verront leur pension de retraite du RPC ou du RRQ augmenter jusqu’à 50 % par rapport à ce qu’elles auraient obtenu avant les bonifications. En d’autres termes, vous devrez verser les années de cotisations plus élevées pour voir les avantages lorsque vous prendrez votre retraite. Les cotisations augmenteront cependant en deux phases pour aider à payer ces prestations bonifiées.

Le RPC et le RRQ fonctionnent selon que les employés et les employeurs versent des cotisations annuelles égales aux régimes. Les travailleurs indépendants paient à la fois les cotisations salariales et patronales.

La phase 1 des hausses de cotisations a débuté le 1er janvier 2019. Les taux de cotisation augmentent sur cinq ans jusqu’en 2023. D’une base de 4,95 % en 2018, le taux de cotisation des employés augmentera progressivement à 5,95 % d’ici 2023, sur les gains jusqu’au MGAP.

Les taux de cotisation au RRQ, qui étaient déjà plus élevés avant le début du nouveau régime, passent de 5,4 % en 2018 à 6,4 % en 2023.

La deuxième phase débutera en 2024. Le gouvernement augmentera le MGAP en 2024 et 2025 d’un cumulatif de 14 %. En utilisant le MGAP de 2021, cela signifie que les employés et les employeurs devront verser des cotisations au RPC ou au RRQ sur environ 8 600 $ de salaire de plus, en supposant qu’ils gagnent au moins 70 000 $ par année.

Cependant, le taux de cotisation pour ces gains supplémentaires entre le MGAP initial et le nouveau plafond supérieur ne sera que de 4,0 % chacun pour les employés et les employeurs. Pour ceux qui gagnent suffisamment pour devoir verser ces cotisations, ils en auront plus pour leur argent puisque le taux de cotisation est inférieur à celui du MGAP de base.

Le relèvement de ce plafond salarial aura pour effet d’augmenter les cotisations pour les hauts revenus. En même temps, les salariés à revenu plus élevé auront droit à une pension de retraite plus élevée parce qu’elle sera basée sur une plus grande partie de leur revenu.

Que signifieront les changements si vous percevez déjà des cotisations au RPC ou au RRQ? Eh bien, si vous avez pris votre retraite avant 2019, cela ne fera aucune différence parce que vous n’avez pas cotisé au nouveau régime et que vous n’obtiendrez donc pas les prestations bonifiées.

C’est une autre histoire si vous touchez votre pension et que vous travaillez toujours. Dans ce cas, vous et votre employeur êtes tenus de continuer à cotiser jusqu’à 65 ans. Si vous travaillez toujours après 65 ans, vous pouvez choisir de continuer à cotiser jusqu’à 70 ans. Ces années de cotisation seront en vertu du nouveau régime et donneront lieu à une rente un peu plus élevée que celle à laquelle vous auriez eu droit en vertu de l’ancien régime. Ce seront des contributions précieuses à apporter car elles sont faites très près du moment où vous en bénéficierez. En général, il est tout à fait logique de continuer à cotiser au régime aussi longtemps que possible.

Pour la plupart des Canadiens, leur pension du RPC ou du RRQ constituera une base solide pour la planification de leur retraite. Les régimes sont bien financés et indexés sur l’inflation. Les modifications apportées aux régimes se traduiront par des cotisations plus élevées à court terme, mais une retraite plus sûre pour des décennies à venir.