Lors de notre plus récent blogue, nous avons dénoncé l’échec des fonds communs de dividendes canadiens gérés activement. Il est frustrant de constater à quel point les investisseurs paient des honoraires considérables et récoltent en retour une chance à peu près nulle de surpasser les indices de marché. Les investisseurs ont payé près de $1 milliards en honoraires à des fonds de dividendes canadiens gérés activement en 2014. Il est grand temps de changer de stratégie. Voici ce que je rechercherais si j’étais un investisseur désillusionné par mes fonds de dividendes canadiens gérés activement.

Les rendements des fonds communs gérés activement sont mauvais. Si vous voulez améliorer votre situation, ne courez pas de risque : tenez-vous en aux FNB indiciels. Il en existe six sur le marché canadien.

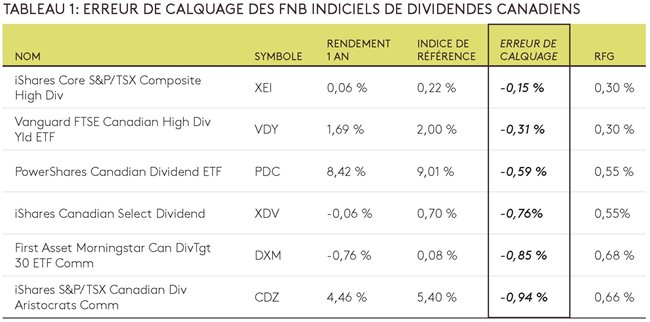

Le tableau 1 ci-dessous décrit l’erreur de calquage des FNB indiciels de dividendes canadiens, sur la base de leurs rendements de un an au 31 mars 2015. Il est généralement préférable de mesurer l’erreur de calquage sur une période plus longue. Toutefois, certains FNB (plus précisément XEI et VDY) ont récemment réduit leurs honoraires et par conséquent, les données sur plusieurs années s’avèrent inutiles. Il est important de mesurer les rendements des FNB sur la base de la valeur nette de l’actif (plutôt que le prix du FNB) car cela fourni un portrait plus fidèle de la performance du gestionnaire. Selon le tableau 1 ci-dessous, XEI a produit la meilleure erreur de calquage, suivi par VDY. Les différences d’erreur de calquage s’expliquent principalement par les différences dans les ratios de frais de gestion: plus le RFG est bas, plus faible est l’erreur de calquage. Pour cette raison, VDY a de bonnes chances de rattraper XEI : il a réduit son honoraire de gestion au même niveau que ce dernier (0,20 %) il y a six mois.

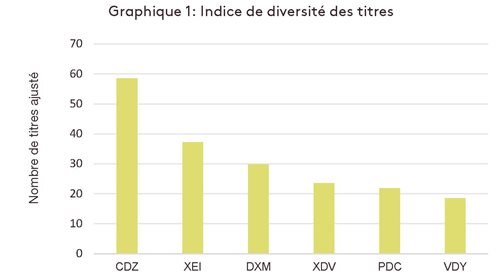

Un des principaux outils pour gérer le risque des portefeuilles est la diversification des titres. La manière simple d’y voir est de comparer le nombre de titres détenus par chaque FNB. Mais cette mesure de diversification est erronée : même si un FNB détient de nombreux titres, il se peut toujours qu’une poignée d’entre eux représentent une part prépondérante du portefeuille. C’est pourquoi nous proposons d’utiliser l’indice de diversité: le nombre de titres en portefeuilles ajusté pour tenir compte des grandes positions. Comme le graphique ci-dessous le démontre, CDZ est de loin le FNB indiciel de dividendes canadiens qui procure le plus de diversification au niveau des titres.

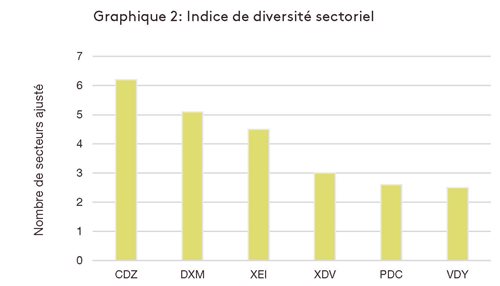

Même un portefeuille très bien diversifié par titres peut s’avérer dangereux si ces derniers font tous partie d’un seul et même secteur. Autrement dit, l’investisseur qui détient trois titres dans chacun des dix secteurs boursiers est en bien meilleure posture que celui qui détient 30 titres du secteur de l’énergie. L’indice de diversité peut être calculé au niveau sectoriel; il reflètera alors combien de secteurs sont vraiment représentés à l’intérieur du FNB, compte tenu des concentrations.

Le graphique 2 ci-dessus démontre que CDZ remporte la palme de la diversification sectorielle haut la main. Il compte six secteurs bien représentés sur une possibilité de dix, comparativement à cinq pour son plus proche concurrent DXM. Par contraste, VDY est extrêmement concentré, ne détenant réellement que deux secteurs.

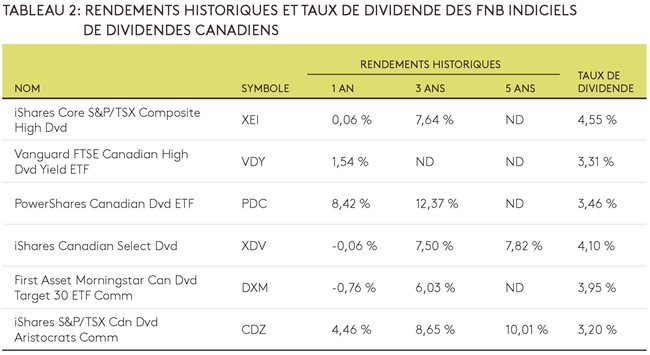

À mon avis, les critères gagnants pour le choix d’un FNB canadien de dividendes sont une erreur de calquage minime et une diversification élevée. Vous remarquerez que ni les rendements passés ni les taux de dividende ne font partie de l’analyse, car ils n’indiquent aucunement les rendements futurs. Ces informations sont néanmoins fournies au tableau 2.

Selon notre analyse, CDZ st de loin le FNB le plus diversifié, mais il comporte toutefois une erreur de calquage médiocre. D’un autre côté, XEI offre l’erreur de calquage la plus faible, mais se situe en milieu de peloton pour ce qui est de la diversification. Votre choix final devrait dépendre de ce qui vous importe le plus. Personnellement, dans l’ensemble, je préfère XEI.